├

├計量計測データバンク ニュースの窓-310-経済と貨幣 銀行による信用創造と経済に及ぼす効果と限界 MMT(現代貨幣理論)の検証資料

├

├計量計測データバンク ニュースの窓 目次

├

├

├中国の不動産登記現象が描き出した信用創造の仕組み

├3,000万人国家日本と生活の有り様の予測 夏森龍之介

├インフラ建設が経済成長に寄与した時代の経済学 夏森龍之介

├「日本計量新報」今週の話題と重要ニュース(速報版)2025年7月31日号「日本計量新報週報デジタル版」

├ARDEC52号:本紹介『日本史の謎は「地形」で解ける』

竹村公太郎 著

『日本史の謎は「地形」で解ける』

先日TPP協定が署名された。協定は、関税、サービス、投資、知的財産など、暮らしや産業など幅広い分野に及んでいる。21世紀型の貿易・投資ルールとして、域内の人、モノ、資本、情報が活発に行き交うことによって、経済成長を促がすことが期待されているなか、農業など影響を受ける分野への国内対策として、公共事業で来年度予算にも各種政策が計上されている。その予算については「バラマキ」との批判もある。過去においても「公共事業には無駄が多い」、「もう、ダムはいらない」等々、公共事業批判は絶えない。

公共事業は、インフラ整備と同意語として扱うこともある。英語ではinfrastructure、日本語では社会資本である。百科事典によれば「社会基盤のことをいう。経済用語としては、経済発展基盤となる港湾・鉄道・道路・空港などの交通施設や通信施設や発電所などの動力・エネルギー施設や灌かん漑がい排水施設、また学校・病院・上下水道・公園・公営住宅などの生活関連施設、さらには社会福祉施設なども含める」ということである。

この公共事業と永く関係している著者は、おおよそ次のように述べている。

―公共事業を説明するのは難しい。インフラは社会の下部構造であり、人々が活躍する上部構造と違い理解されにくい。人々が見えないものを理解しないのは当然であり、見えないインフラを説明しようとすることが、もともと無理なのである。インフラそのものではなく、インフラが立脚している地形と気象を説明する。何十年も格闘し、知り尽くしている地形と気象を説明するのは簡単だ。ところが地形と気象を説明していると、説明はそこで止まらない。地形と気象の上に立脚しているインフラに自然と言及していく。そして、そのインフラという下部構造に触れると、下部構造が支えている上部の様々な人間活動にも触れていくことになった。

本書は、そのような体験、視点のなかから生まれている。

著者の竹村公太郎は、「日本史の謎」を解いているが歴史学者ではなく、2006年5月より日本水フォーラムの代表理事・事務局長も務めている土木工学科出身で建設省に勤務していた土木技術者である。当時の建設省に入省してから約20年間、ダムや河川事業の現場で技術者として地形や気象と格闘していた。その後も河川行政に長年にわたり携わり、日本全国の「地形」を熟知する著者が、本書では歴史の専門家にはない視点、土木工学的見地(=インフラからの視点)で、日本史のさまざまな謎を解き明かしている。

「日本史の謎を解いた」その第一弾では、これまでの学校の教科書やドラマなどで表現している内容と異なる視点で、史実を解いている。その興味深い謎解きを、いくつか取り上げると、「関ヶ原勝利後、なぜ家康はすぐに江戸に戻ったのか」、「なぜ頼朝は鎌倉に幕府を開いたのか」、「赤穂浪士の討ち入りはなぜ成功したのか」がある。

徳川家康が京都より500kmも離れた田舎の江戸に、なぜ本拠地を構えたのか。江戸を本拠地にしたことは、土木工学的に卓見であり、まず関東の領地のほとんどに簡単に行けるよう運河を整備し、さらに、利根川を東遷し、江戸をバイパスして太平洋に流し出して、関東平野の姿を湿地から農地へと変えていった。国際灌漑排水委員会の国内委員会資料によると、1600年の日本の農地面積は140万haであったが、100年後の1700年にはおよそ倍の300万haに急増している。日本人の富であるコメを手に入れるためだった。

征夷大将軍となった源頼朝が本拠を京都ではなく、なぜ鎌倉に置いたのか。不衛生な京都の惨状を見聞きし、伊豆・鎌倉で幼少から青年期まで過ごし、地理・地形を熟知していたことに要因はあった。鎌倉は、船による侵入を防ぐ遠浅の海、飢えた流浪人の流入を防ぐけわしい背後の山々、清冽な湧き水、豊かな森、広い海があり、自給できる地であったのだ。

赤穂浪士の討ち入りは、なぜ成功したのか。これも土木工学から明らかにしているが、天下の正門は二重橋でなく半蔵門で、その半蔵門のあたりに赤穂浪士が潜伏していたことから、彼らが幕府に保護されていた可能性を解いている。また、三河の地形から赤穂浪士が狙う吉良上野介の吉良家と徳川家は塩田開発を巡って対立関係にあったこと、さらに吉良家が元々室町時代は三河の守護職であったことから、吉良家は徳川家にとって目の上のタンコブだったことも指摘し、徳川幕府が赤穂浪士を助けたと解いている。

歴史の従来の説を否定しているわけではなく、あくまで「地形」という別の角度から光を当てることで、それは、地形や気象の図や写真などの証拠に基づくものであり、歴史を立体的に浮かび上がらせ、大胆な見方をしている。

三部作完結となったその第二弾以降では、歴史だけでなく、日本人の勤勉性、日本人の生み出した将棋など、日本の文化・文明へまでも話が拡散しているが、そのそれぞれについても「地形」と「気象」が関係していると解いている。

地球温暖化問題と地球規模の人口増加、それによる天然資源の逼ひっ迫ぱくも、寒冷化ではなく、温暖化だからこそ、人類に救いはあるという。とくに、南北に3000kmと細長い日本列島で、温暖化は有利に働く。なぜなら、亜寒帯の北海道が温帯になるからだ。北海道は東北六県と北関東を合わせた広さを持っている。その全土が優良な農耕地帯となっていく。さらに、世界の人口増加に反して日本の人口は2010年をピークに減少してきているが、このことも食糧の必要量が減ることで逆に歓迎すべきことという。

また、日本人を「縮み志向の日本人」と表現した人がいた。大陸から入ってきた丸い団扇うちわを扇子に縮め、長い傘を小型の折りたたみ傘に、室内のステレオを歩きながら聴けるウォークマンにした。「世界屈指の雪国」である日本で形成された高度な文明、これも日本の地形そして気象から解いている。

仕事の専門分野以外においても、自分の専門分野を生かして考えることは意義あること、ものごとを何か考える場合、多様な、ものの見方がありうることを念頭に置いておくのが、いかに重要であるかも教えている。

国立研究開発法人 国際農林水産業研究センター(JIRCAS)農村開発領域 主任研究員 石堂憲二

*PHP研究所刊(いずれも本体価格)

『日本史の謎は「地形」で解ける』743円

同【文明・文化篇】705円

同【環境・民族篇】780円

├

├

├読書感想文 日本史の謎は「地形」で解ける 文明・文化篇|とらつぐみ

「インフラ」「公共事業」を説明するのは難しい。インフラは社会の下部構造。芝居に例えるなら、インフラは舞台を支えている土台。観客は土台についてなど考えないし、いやむしろ舞台の土台についてなど考えさせないほうがいい。大事なのは舞台の上だからだ。

しかしだからといって舞台の土台がいい加減でいいというわけはなく、土台の質が低いと、当然上で演じる役者の芝居やセットがショボくなる。でもこういう場合、観客は役者や演出家が悪いと考えてしまうので、その下の土台が悪いとは思い至らない。インフラや公共事業といったものがまさにそれで、人々の生活や仕事に悪い影響が出ていたとしても、「インフラが悪い」とはなかなか思い至らない。

それで地形や気象について話すようになり、地形や気象について説明すると自然とインフラの話に繋がり、理解されるようになっていった。なぜなら「インフラ整備」とは自然と気候と戦うことだからだ。

するとお話は地形と気象からさらにその先へと進んでいき、歴史、文明へと話が進んでいった。なぜ歴史上の偉人はあのような行動を取ったのか――それは地形を読めば解けていく謎だった。

日本史の謎は「地形」で解ける【文明・文化篇】 (PHP文庫)www.amazon.co.jp 594円

(2020月05月29日 01:19 詳しくはこちら)

19世紀。欧米列国はアフリカ、アジアを次々と侵略、植民地にしていた。アフリカには象牙、金、ダイヤモンド。アジアにはゴムの木、綿花、紅茶、プランテーションに適した土地。そこで働かせる奴隷は一杯いたから、欧米白人にとってアフリカやアジアはいくらでも富を生産できる魅力的な土地だった。

そうすると、当然ながら欧米諸国は極東にあるというフシギな国・日本にも目を向ける。そこには特異な文明を発達させる人々がいるらしいぞ――欧米白人は新たな儲けを得るために日本進出を開始した。

そんなこんなでペリー提督が一番乗りで日本にやってきたのは1853年。当時の日本には50トンの船しかなかったのに、ペリー提督の黒船、蒸気船サスケハナ号は2400トン。威圧感は凄かったことだろう。

欧米白人たちはただちに日本中へ生物学者や地質学者を送り込んだ。日本には珍しい動物や植物が一杯あった。しかし象牙もダイヤモンドもなく、ゴムの木もなく、プランテーションに適した広い土地もない。太平洋諸島にあるようなリゾートになりそうな土地もなかった。肝心の金についてはすでに掘りつくされてなにもない。

じゃあアヘンを売りつけてやろう、と思ったが日本人は賢く、アヘンのようなものにはまったくなびかなかった。

ニッポン、ナニモネージャネーカ!

当時の白人がそう叫んだかどうかは定かじゃないが。

それだけではなかった。

1854年7月。マグニチュード7.2の安政伊賀地震発生。およそ1800人が死亡した。同年12月23日にはマグニチュード8.4とさらなる巨大地震。7月の地震と余震と合わせて死者は1~3万人と言われている。

さらに翌年1855年11月11日。江戸直下型地震M6.9。余震、大津波の来襲でロシア軍艦沈没。

日本には何もないばかりではなく、おそろしい地震、津波、台風が頻繁にやってくる。それだけではなく、日本人は賢い上に力も強く、奴隷にしようとしても全く思い通りにならない。

この時期、日本が欧米諸国の植民地化を受けず、むしろ文明開化の奇貨にできたのはそういう理由である。

日本史の謎は「地形」で解ける (PHP文庫)

www.amazon.co.jp

817円

(2020年04月24日 10:03時点 詳しくはこちら)

話を300年ほど遡り、江戸がいかにして生まれたのかの話をしよう。

1590年、豊臣秀吉は関東を支配していた北条氏を屈服させ、天下統一を成し遂げた。次に秀吉は、徳川家康を駿府から関東へと転封させた。

これははっきりと左遷だった。

当時、関東平野は見渡す限りの芦原の湿地帯。それにまだ反抗的な豪族が多数いた。この左遷に、家康の家臣たちは激高していた。

ところが家康はこの広大な湿地帯を前に、何も不満を漏らさなかった。それどころか、意気揚々と各地を調査し、江戸開拓に乗り出していった。

家康は不毛な湿地帯・江戸を大規模公共工事によって着々と「平野」に変えていった。川の流れを変え、埋め立て、高潮を防ぐための堤防を作り……。

この公共事業を支えたのが各地域の大名たちだ。資力も資金も各地の大名たちによって賄われ、この工事は「お手伝い普請」とも呼ばれた。

当時、江戸湾の海水は今の皇居内の汐見坂の下まで入り込んでいた。これが埋め立てられた。神田から駿河台の高台を削って江戸湾が埋め立てられ、現代の日比野、新橋、銀座、京橋、日本橋、八丁堀が生まれた。現代では皇居前から延々平地がずっと広がっているが、これは埋め立て地だからだ。

さらに江戸を中心に東海道、甲州街道、中山道、日光街と、首都から地方に伸びていく道路が放射状に整備されていった。これらすべてがお手伝い普請による公共事業だった。

江戸のインフラ、つまり下部構造が地方の人々の資金と労力によって整備されたが、実はその上に載っている「江戸文化」も地方の人々によって支えられ、作られたものだった。

それが「参勤交代」である。

参勤交代となると各地方より100人から数百人が移動する。加賀前田藩の4000人移動というのもあった。それだけの大移動となると当然、お金がかかる。まず大名たちは道々でお金を落としていくので、街道筋はこのおかげで繁盛した。

江戸にやってきた大名たちは純然たる「消費者」だった。江戸は生産する場所ではなく、消費する場所となっていった。大名たちは地方から持ち寄った農産物、海産物、衣料、工芸品を貨幣に変えた。地方からやってきた大名たちをもてなすために、芸能、演劇、遊郭、浮世絵などの美術品が発達し、こういったものが発達していくとさらにそこに人が集まってくる。

江戸は東京になったが、今も相変わらず一次産業がほぼ皆無で、娯楽芸術文化の発信地だ。この東京の性格は江戸時代に築かれ、今に至っている。

明治を経て江戸は東京と名を変えたが、「地方に支えられている構造」は今も変わってない。

街道に変わり国鉄は東海道線、横須賀線、中央線、東北線、常盤線と東京を中心に放射状に整備された(かつて大名たちが歩いた道である)。この費用はどうやって集めたのかというと、全国から集めた税金。現代版お手伝い普請だ。

消費の傾向も相変わらず地方と首都の関係は変わっていない。その一つの例として学生。東京へやってくる学生は、実家から仕送りを受けているし、アルバイトもしている。しかしそのお金は貯蓄に回らず、ほとんどが消費されてしまう。

日本には7000の学校があり、そのうちの1割が東京都内にある。全国学生総数400万人のうち、4分の1の100万人が東京都内だ。さらにそのうちの40%が下宿や寮で生活している。つまり40万人が地方出身者だ。

この40万人が仮に10万円の仕送りを受けているとしよう。すると毎月400億円が東京へ送金されていることになり、このお金は貯蓄されず消費される。学生だけでもこれだけのお金が使われている。当然ながら大人も同じくらい地方からやってきて、東京でお金を落としていく。江戸時代から東京になっても、地方と首都の関係性は変わっていない。

東京がこんなふうに極端な発達の仕方をしたのは、地方からのお金が集まり続けたからだ。地方から集まった金と物によって東京の生活が支えられ、東京は地方から集まった人々を楽しませるために娯楽と芸術を発展させる。

この関係性を実現させたのが、ガッチリ固められた流通インフラだった。東京を中心に流通インフラが地方に伸び、地方の物が集められるように作られている。

逆に田舎がなぜ田舎なのかというと、流通インフラがしっかり結ばれていないからだ。この問題はいつ頃から始まっているかというと、やはり江戸時代からだった。道路、堤防、高速道路、新幹線整備……。東京はこの基礎を、江戸時代の段階ですでに構築していた。江戸時代というか、徳川家康が湿地帯江戸に夢を託し、公共事業で何世代にわたって実現させたことだった。

現代の国会でよく言われることの一つに「使われていない道路は無駄だ。予算カットだ」……いやいや、そんなことをしたら田舎がより先細るだけ。「地方創生」とか本気で言っているなら、まず道路をしっかり結ぶこと。それをまず理解してもらいたいものだ。

日本史の謎は「地形」で解ける【環境・民族篇】 (PHP文庫)www.amazon.co.jp 858円

(2020年04月24日 10:03時点 詳しくはこちら)

本書の特徴というか、著者の竹村公太郎の文章だが、センテンスが非常に短く、余計なふりを入れず、パッと結論を出してくる。エピソードが少しあるが、それもあまり情緒の方には振れない。「情景が浮かばない文章」だが、本書は小説ではないので、そこはどうでもいい。むしろ次々に話題が出てくるのが楽しくて仕方ない。

「日本がなぜ長寿国家になれたのか?」

「なぜ貧しい横浜村が近代日本の表玄関になれたのか?」

「小型化が日本人の得意技になった理由は?」

「日本の将棋はなぜ「持駒」を使えるようになったのか?」

「なぜ日本の国旗は「太陽」の図柄になったのか?」

「なぜ日本はもったいないと思うようになったのか?」

当たり前のように思えて答えがわからない。日本人にもわからない日本の謎。その答えは上面の文化や政治ではなく、実は「地形」に隠れていた。「地形」が知らぬ間に私たち文化に影響を及ぼし、日本人たらしめていた。それがよくわかる一冊だし、読んだ後は誰かに話したくなる雑学満載の一冊だ。

最後におまけとして収録されているのが「ピラミッドの謎」。ピラミッドはなぜ建設されたのか? その理由はやはり地形。土木学の見地から考えられたピラミッド建設理由。これは「おまけが本編」と言いたくなるくらいに面白く、斬新でかつ、「そうか!」と膝を打ちたくなる新説である。

ここはここでネタバレを読まず、本書を買って読んでいただきたい。

日本史の謎は「地形」で解ける【文明・文化篇】 (PHP文庫)

├

├

├(260) 【特別企画・ダイジェスト版】戦後日本の発展を支えた最強官僚へインタビュー(竹村公太郎×大石久和) - YouTube

├

├

├日本文明と情報社会―過去から未来へ 特定非営利活動法人日本水フォーラム 代表理事 竹村公太郎

2020 総研リポートVol. 19

人類の情報伝達の基本は言語である。その日本の言語は世界の中で極めて特異な存在である。その日本言語の特徴は未来の情報社会にとって重要な指針となり,未来の日本社会の在り方も示してくれる。

1.西欧人と日本人の左脳

昭和48年(1973年),当時の東京医科歯科大学の角田忠信教授が「日本語の特徴」という研究発表を行った。その後,日本人の脳を西欧人の脳と比較して,著しい相違いがあることを次々と実証していった。それらの集大成が「日本人の脳」(大修館書店‘78)として出版された。

「西欧の言語は『子音』が優性であるのに対し,日本人の言語は『母音』が優性する。さらに西欧人は,自然界の虫の音を『雑音』として右脳で処理している。ギャーギャー泣いたりワーワー叫んだり怒鳴ったりする人の感情音も,『雑音』として右脳で処理されている。つまり西欧人の左脳は,子音言語と数値計算を司っている。ところが日本人は異なる。虫の音や人の感情音声を,普通の言語と同じ左脳で処理している。」

西欧人の左脳には,子音と計算しか入っていない。そのため西欧人の論理は,複雑で微妙な発音の子音と合理的な数値計算で構築されていく。一方,日本人は言語だけでなく虫の音も人の感情音声も左脳が司っている。そのため日本人は,自然情緒や人間感情も組み込んで論理を構築していく。

(図1)が日本人と西欧人の左右の脳の機能を示している。

なおこれは遺伝子の問題ではない。生まれ育った環境に依存すると,角田教授は実証した。「アメリカで生まれ育った日本人の脳は,西欧人と同じ脳の機能であった。

図1 「日本人の脳」 角田

つまり虫の音や人の感情音声は,雑音として右脳で処理されていた。逆に,日本で生まれ育ったアメリカ人は,日本人と同じ脳の機能であった。つまり虫の音も人の感情音声も,言語と同じ左脳で処理されていた。」

2.言語の源流の日本語

角谷先生はその後,日本人と同じ左右の脳の機能分担をする民族を探し廻っていった。その結果,隣の中国も,台湾も,朝鮮半島の人々も,東南アジアの人々も全て西欧人と同じパターンであった。文法が日本語と似ている民族も,やはり虫の音,人の感情音声は雑音として右脳で処理されていた。

しかし,遂に角田教授は,同じ母音が優性で,虫の音や人の感情を左脳で処理している人々を見つけた。絶海の南太平洋に浮かぶポリネシア諸島の「トンガ」と「サモア」であった。

以上が角田先生の発見であり研究成果である。

以後は私の推測と仮設になっていく。人類が言語を使用した初期,大自然の中で危険を知らせたり,獲物を追い詰める連絡を取り合う時は母音の叫び声であったろう。また猛獣に気が付かれないよう,暗闇の中で合図を交わす時に,虫や動物の音を聞きながら,その音にまぎれてそっと合図を交わしたであろう。

初期人類にとって虫の音,動物の鳴き声は,極めて重要な情報であった。そのため,人が話す言語と自然界の音は,密接な関係を持ち,それらはすべて同じ左脳で処理されていたと考えられる。

生物の進化は,全て単純なシステムから次第に複雑化していく。この類推から,言語も単純な母音から,複雑な子音に変化していく。母音中心の日本人とトンガ,サモア人は,人類の発声の進化の源流に位置していると推定できる。

3.文明の侵略,被侵略

紀元前,人類は文明を創り出した。その後,文明は交流を始めた。最も劇的な交流は,征服と被征服である。ユーラシア大陸ではいくつもの大帝国が登場し,その帝国は膨張して征服と被征服が繰り返し行われた。

紀元前,西でローマ帝国,東で秦帝国。紀元になり,東西ローマ帝国,中国では漢王朝と南北朝。その後は,西にビザンティン帝国,中央でウマイヤ王朝,東では唐。7世紀になるとイスラム帝国,12世紀には神聖ローマ帝国,13世紀にはモンゴル帝国,18 世紀にはオスマントルコ帝国と清帝国,19世紀になるとロシア帝国も登場した。

これらの王朝と帝国が誕生し膨張し,征服と被征服の繰り返しが行われた。そのたびに人々の言語は重なり合い,複雑さを増した。その言語の発声の増加は子音で行われた。子音は曖昧さがあり,微妙な表現も可能である。敵か味方か分からない人の出会いでは,微妙な音声の子音が便利であった。

文明の交流と民族の侵略,被侵略で,子音は爆発的に増大していった。(図2)は,日本語と中国語,英語,韓国語の発声音数を比較した図である。日本語は圧倒的に発声音数が少ない。日本人が子音中心の英語が苦手というのはこれでも納得できる。

子音が増大するにつれ,左脳は右脳に比べゆとりがなくなった。論理と関係のない自然界の音は子音で一杯になった左脳から右脳へ押し出されていった。そして母音まで右脳へ追いやられた。

世界中で子音が進化し,左・右の脳の機能分担も変化していった。しかし,日本人とトンガ,サモア人だけは21世紀の現在も,母音中心の発声言語を保ったままであった。

日本とトンガ,サモアの共通点は,はっきりしている。両者とも他民族に侵略されず,固有の言語は抹殺されず,そのまま存続した。そのため日本とトンガ,サモアは,複雑で厄介な子音を発達させる必要がなかった。左脳には自然界の音を収納したまま,母音中心の言語でおおらかに会話が続けられていた。

出典:エデュケーショナル・テスティング・サービス 図2 世界の発生音数

4.日本人は情報伝達が苦手?

情報伝達の根本は言語であるなら,子音発音が極端に少ない日本語は情報伝達にとって不利なのか。言語といっても2つの手段がある。発声言語と文字言語である。日本語の発声言語は極めて貧弱だが,文字言語つまり語彙は圧倒的に豊富である。

英語と日本語の語彙の数の比較を(図3)で行った。普通の米国人の大人が会話するに必要な語彙は5,000 語で十分足りるという。それに対して日本の小学生6年生レベルの児童が知識として必要語彙は3 万個となる。

日本人は発声音には弱いが,文字解釈に関しては圧倒的に強い。日本の小学6年生に「人類学」や「甲殻類」と黒板に書けばどうにか説明はできる。しかし,米国の高校生,大学生に「Anthropology(人類学)」や「Crustacea(甲殻類)」と書いても答えられる学生は少ない。

では,漢字が有効かといえばそうでもない。中国は漢字だけで「カタカナ」「ひらがな」はない。日本人はカタカナは外国関連の単語だと一瞬にして理解する。自分に関係ないカタカナならパスして次の図3 一般会話で必要な語彙数語彙に勧む。

出典:「話を聞かない男,地図が読めない女」アラン・ピーズ/バーバラ・ピーズ「小学国語辞典」三省堂

しかし,漢字だけの中国人はそうはいかない。次々と出てくる新語彙は,全て漢字で表現されていく。コカ・コーラの「可口可楽」はどうにか分かる。しかし,米国のロック歌手のボンジョビは「邦喬維」となる。中国政府は毎日数多くの漢字語彙を作成しているという。一般の人にとって,次々と生まれてくる新漢字の語彙を消化していくのは容易な作業ではい。

ところで,情報伝達の手法として図や絵がある。日本人は直接出会って会話する代わりに,絵と図をふんだんに使用して情報交換をしてきた。日本語は発声言語ではなく,語彙と図の文字言語となっていった。その理由は,日本列島の地形が影響している。

5.情報を共有した蜘蛛の巣ネットワーク列島

1600 年の関ヶ原の戦いで勝利した徳川家康は,200以上の戦国大名たちを統制するのに巧妙な手法を使った。それは日本列島の地形の利用であった。

日本列島の地形は海峡と山々で分断されていて,脊梁山脈からは無数の川が流れ下っている。日本列島の地形の単位は流域であった。家康は,この各地の流域の中に大名と領民たちを封じた。

大名と領民は流域に封じられたが,大名は2年に1 度,参勤交代として領地と江戸の間を往復した。その江戸は途方もない物量を必要とした。全国各地から毎日毎日,休むことなく江戸に物資が注入された。全国からモノが江戸に集まり,そして,帰りの船には江戸の情報が満載されていた。江戸時代の250年間,地形で分断されて生きてきた日本人は情報を共有するネットワークで結ばれていた。そのネットワークとは,海に囲まれた地形を利用した水運ネットワークであった。

(図4)が江戸時代の主要な港と航路地図である。

この水運ネットワークは海上だけではなかった。曳き舟で上流の農村そして山岳地帯までも張りめぐらされていた。

(図5)は内陸をいく曳き舟である。

人類の歴史上,このようなネットワークに包まれていた文明は見当たらない。

水運は濃密な情報を運んだ。それは絵と語彙で構成される瓦版であり浮世絵であった。谷風が連勝した。団十郎が大人気だ。赤穂の浪士が吉良邸に討ち入りした。黒船が浦賀沖に来た。豊富な情報が日本列島の津々浦々に届いた。

(図6)は当時の瓦版である。

日本人は地形に分断されて生きていた。しかし,その地形を克服する情報ネットワークを構築していた。「他人」とは,情報を共有していない人を指す。「仲間」とは,情報を共有している人々をいう。アイデンティティーとは,それほど難しい概念ではない。情報を共有している仲間意識である。

地形で分断されていた日本人は,蜘蛛の巣の情報ネットワークで情報を共有し,共同意識を醸成していた。

その情報を共有していた日本人の言語で忘れてはならないことがある。舟が運んだのは文字,絵画そしてモノの情報であった。言語は文字と発声で構成される。

文字の共有は水運が成し遂げた。しかし,発声の共有を成し遂げた社会システムが日本にはあった。

出典:Wikipedia

出展:福井県立図書館他編「日本海海運史の研究」昭和42年 図4 近世末期における水上交通図

6.発声の共有化システム

現在,27ヶ国が集まったEU連合の議会の課題の一つが,通訳のための費用である。23の公式言語が飛び交うEU議会の常勤通訳は350人で臨時通訳は400 人もいて通訳費用が議会経費を圧迫している。

EUは共同体を志向しているが,今でも発声の差で悩まされている。21世紀の今でも,EUは同じ発声の共同体にはなりえていない,いや,そのような共同体になろうともしていないようだ。

ところが,EUと南北の距離がほぼ等しい日本列島の人々は,同一の発声を共有して江戸を生き抜いていった。発声は分裂していくのが歴史の相場である。旧約聖書のバベルの塔の言語分裂騒動以来の一貫した人類の宿命であった。それに反して,日本人が同じ発声を共有していたのは,人類史の謎の一つであるといっても過言ではない。

実はその答えは簡単である。参勤交代であった。参勤交代で領主が国元へ帰っていく時,領主は江戸の言葉で話した。なぜなら,全国各地の大名領主は江戸っ子であった。母親が江戸にいて,江戸で子供を生み,その子供は成人するまで江戸で育った。全国の諸大名たちは,2,3代目になるとほとんどが江戸っ子になっていた。

参勤交代とは,領主が地元の領土から江戸へ行くのではない。領主本人が2年に1度,単身で領地へ行ったのだ。教科書が教える参勤交代とは全く反対であった。

江戸生まれで江戸育ちの大名たちは,江戸の言葉を話した。領主が江戸の言葉なら,部下たちもそれに従わざるをえない。領内の人々もそれに従わざるをえない。日本列島は細長く,山と海で分断されている地形である。しかし,そこに住む人々の言葉は,方言はあったが,公式的には江戸の言葉で会話は統一され,分裂を起こすことはなかった。次の明治の時代,東京に集まった日本人同士が通訳を介して会話をしたなど聞いたことがないことでもわかる。

7.流域の封建社会を破った黒船

1853 年,米国のペリー提督が黒船を引き連れ浦賀沖に姿を現した。日本は蒸気機関と巨砲の前に開港せざるをえなかった。鎖国を解いた日本は常に欧米列国の植民地化に曝されていた。欧米列国はアフリカ,インド,東南アジアそして清国を次々に植民地にして,日本に近づいてきた。

彼らの植民地政策の原則は「分割統治(Divideand Rule)」であった。

その国の権力層の亀裂を拡大させ,地方間の疑心暗鬼を増幅させ,内戦へ誘った。内戦で体力が消耗したころ,傀儡政権を擁立してその国を支配していく。

日本も分割され植民地化される瀬戸際にあった。何しろ日本の幕藩封建体制は欧米による分轄統治にとっては絶好の条件であった。各地の地方権力者を分断させ,内戦を起こさせればよかった。

明治新政府は,地方の大名の権力を解消し,中央集権の国家を作らなければならなかった。諸大名の権力は流域に深く根付いていた。明治新政府にとって,廃藩置県は最も重要な政治課題となった。政権を担った西郷隆盛や大久保利通が,廃藩置県の課題で苦闘しているときに,これをインフラで実現した人間が現われた。海峡と山々と川で分断されていた流域地形を貫き,東京へ人々が集るインフラ装置であった。

それは蒸気機関車であった。この鉄道計画を推し進めたのは大隈重信と伊藤博文であった。1872年(明治5年),新橋と横浜間の鉄道が実現した。蒸気機関車は東京都横浜を1時間で結んだ。多摩川を1分もかからず越えてしまった。(図7)は多摩川を渡る蒸気機関車である。それまでの多摩川は地域を分ける厳然とした境界であったが,その境界はあっさりと機能を消し去った。

1871 年(明治4年) 出典:恵の本音 図7 多摩川橋梁 六郷蒸気車往返之全図 三代広重

大久保利通の凄さは,この鉄道の社会的な衝撃性を一瞬にして理解した。その後,大久保利通は一気に鉄道建設への投資に舵をとった。明治22年,東海道全線が,明治24年,東北全線が開通した。新橋横浜間の開業からわずか30年余りで,鉄道網は北海道から九州まで7,000kmを突破した。

江戸の封建制度は流域の地形に支えられていた。その流域は鉄道によって横串に貫かれてしまった。目の前を横断していく蒸気機関車を見て,人々は自分たちの人生を流域に閉じ込める時代は終わったことを理解した。その鉄道網は全て東京に向かっていた。(図8)は,日本全国を流域境界で表した図であり,その流域を横串しにして東京へ向かう鉄道網である。

全国の若い人材は鉄道に飛び乗った。東京へ,東京へと蟻の行列のように集中していった。鉄道は強靭な肉体と知力を携えた若者を東京へ集中させた。

同じ言語で会話する人々が集中した民族は強かった。人々は団結して企業を起こした。口角泡を飛ばし議論をした。そして,日本は封建制度から一気に中央集権国家に変身し,世界史の最後の帝国国家に滑り込んで行った。

新橋の汽笛一斉は,長い日本の流域社会との決別の合図であった。

8.近代の情報伝達

近代日本社会の成長,特に,第二次世界大戦後の経済発展と人口急増は凄まじかった。そのGDPは20 世紀末から横ばいを示し,急増した人口は21世紀初頭にピークから減少に転じた。(図9)が約百年のGDPの伸びで,(図10)が1千年間の人口動態である。

この戦後約70年間のGDPと人口の膨張は,日本史上でもう二度とない特異点であった。

この膨張時期の合言葉は「効率化」であった。効率化のためには,一人当たりの生産性,単位面積当たりの生産性,そして単位時間当たりの生産性を高める必要があった。画一化された大量生産,都市への集中,化石エネルギーの大量投入がそれらを成し遂げた。

しかし,日本が失ったものも大きかった。農林漁業の衰退,地方の衰退,そして日本国土の荒廃と日本文明の多様性の衰退をもたらした。

未来は限られた資源とエネルギーで社会を運営せざるを得ない。膨張社会の原動力であった化石エネルギーは,この世から退場していく。人間に残されたエネルギーは,太陽と水と電磁場となる。

社会は物の大量消費から知的情報活動へ向かっていく。その萌芽ははっきり見えだした。若者たちの興味は車から離れ,パソコンとスマホの情報に向かっている。この迫りくる社会の情報伝達は,発声言語による会話ではない。語彙と図の文字言語と動画である。この分野では日本人の独壇場である。

実は,未来の情報社会,AI社会は深刻な課題を抱えている。そのAI社会は膨大な電力を必要とすることだ。国立研究開発法人科学振興機構によると(2019 年3月発表),情報関連の電力需要だけで,2030 年には現在の世界の消費電力の約24PWhを大きく上回ると予測している。

図8 河川流域を横断した鉄道

(出典:内閣府ホームページ「国民経済計算 平成2年基準,平成12年基準及び平成23年基準」をもとに竹村作成)

図9 日本のGDP(名目)の推移出典)「国勢調査」

*1850 年以前は,鬼頭宏『日本二千年の人口史』(PHP研究所),将来人口は,(財)日本人口問題研究所(中位指針)による。

図10 日本2千年の人口動態

9.未来社会への準備

日本はこの未来の電力需要の増加に恐れることはない。日本列島には潜在的に豊富な水力エネギーを持つ数多くの流域が控えている。また,未来社会では水資源逼迫とリン鉱石枯渇で食糧危機に見舞われる。その時,他国からふんだんに食糧が日本に投入されることはない。そのため,日本は独自で最低限の食糧を確保しなければならない。それにも恐れることはない。日本の全ての流域に,江戸時代から整備された自然流下の農業用水網がある。このようなインフラが整った流域群を持つ文明は,世界を見回しても皆無だ。日本は食糧自給が可能である。

日本の未来社会の拠点は東京ではない。全国の流域が拠点となる。日本の流域では豊富な水で農業が営なまれ,豊富な水力エネルギーで知的産業が展開していく。

未来の東京は,全国から人々が週に1回,月に1回,適宜集まり情報交換する空間となる。

次世代,次々世代,三世代後へ引き継ぐ持続可能な日本社会はこれ以外にない。日本文明は東京一極集中から全国に分散した流域に戻っていく。

これは日本国内だけに終わらない。世界中の資本と知的産業企業は,豊かで清浄な水が流れる安全な地域を探している。彼らは豊かで清浄な水が流れる流域の存在に気が付いていく。包容力のある日本人と日本の各流域は,世界の先端知能企業を受け入れていく。日本列島全体が未来世界の情報,知的集約の拠点となっていく。

日本人は明治で別れを告げた流域から,ふたたび流域へ戻り,持続可能な社会を実現していく。

川治ダム 会津若松の大川ダム 宮ケ瀬ダム

図 日本のGDP(名目)の推移と世代 竹村公太郎

├

├

├

├信用創造とは AI による概要

信用創造とは?銀行は「打ちでの小づち」を持っているのか ...

信用創造とは、銀行が貸出を行うことで、銀行預金が増加し、結果として世の中に出回るお金の量が増える仕組みのことです。

信用創造の仕組み:

1. 銀行が貸出を行う:

企業や個人が銀行からお金を借りると、借り手の口座にその金額が預金として記録されます。

2. 預金が増加:

銀行は、借り手の口座に記録するだけで、実際に手元のお金が減るわけではありません。

3. 貸出が連鎖:

借り手は預金口座のお金を使って支払いなどを行い、そのお金はまた別の銀行に預けられます。

4. 預金通貨が増加:

銀行は、預金の一部を準備預金として残し、残りをまた貸し出すというサイクルを繰り返すことで、銀行全体として預金通貨が増加します。

信用創造のポイント:

銀行は、預金を元手に貸し出すのではなく、貸出によって預金を生み出すという仕組みです。

信用創造によって、経済活動に必要な通貨量が増加し、経済が円滑に回るようになります。信用創造の規模は、銀行の準備預金制度や、家計や企業の資金需要、借り手の返済能力などに影響されます。信用創造は、銀行が貨幣経済において果たす重要な機能の一つです。

注意点:

信用創造は、銀行が無限に預金を作り出せるわけではありません。銀行の経営状況や、経済状況によっては、信用創造が逆回転し、信用収縮が起こる可能性もあります。信用創造の仕組みを理解することは、金融や経済を理解する上で重要です。

├

├計量計測データバンク ニュースの窓-291-竹村公太郎「土木工学の視点から読み解く歴史の下部構造」文字おこし、省庁幹部の学歴、スイスの景色動画、工具、ほか記録

├計量計測データバンク ニュースの窓-292-竹村公太郎「土木工学の視点から読み解く歴史の下部構造」、中野剛志氏によるシュンペーター経済学の解説、波頭亮氏「日本が成長しない根本原因」、工具類

├

├

├銀行が信用創造する仕組み AI による概要

銀行の信用創造とは、銀行が貸付を行うことで、預金通貨を新たに生み出す仕組みのことです。この仕組みは、銀行が持つ信用を基に、預金されたお金を元に貸付を行い、その貸付金が再び預金されることで、社会全体の通貨量を増やす役割を果たします。

信用創造の仕組み

1. 預金の受け入れ:

銀行はまず、顧客から預金を受け入れます。

2. 貸付:

受け入れた預金の一部を、支払準備金として手元に残し、残りを企業や個人に貸し出します。

3. 新たな預金の発生:

貸し出されたお金は、借り手の口座に入金され、新たな預金となります。

4. 循環:

借り手がそのお金を支払いに使うと、別の人の口座に入金され、再び銀行に預けられます。

5. 信用創造の拡大:

このように、貸付と預金のサイクルが繰り返されることで、当初の預金よりもはるかに大きな預金通貨が創造されます。

例:

例えば、ある銀行が100万円の預金を受け入れたとします。この銀行が、支払準備率を10%とすると、10万円を準備金として残し、90万円を貸し出します。この90万円が別の人の口座に入金され、新たな預金となります。この90万円がまた貸し出され…と繰り返されることで、最終的には100万円が1000万円以上の預金に「信用創造」される可能性があります。

ポイント:

信用創造は、銀行の貸付活動によって行われる、預金通貨の増加現象です。

銀行は、預金されたお金をそのまま貸し出すのではなく、一部を準備金として残し、残りを貸し出します。

信用創造によって、社会全体の通貨量が増加し、経済活動が活発になります。

信用創造は、銀行の信用と、貸付金の返済が順調に行われることが前提です。

信用創造 何倍まで?

このように銀行が貸し出しを繰り返すことで、銀行全体として預金総額が膨れ上がり、預金総額は当初の預金額の1/支払準備率倍、すなわち100万円×1/0.1=1,000万円にまで達します。

├

├

├信用創造の発案者は誰ですか AI による概要

信用創造の発案者として、H・D・マクラウドの名前が挙げられます。彼は、銀行の本質を「要求払いの信用を創造し発行すること」と捉え、その理論を提唱しました。その後、シュンペーターやアルバート・ハーン、フィリップスなどによって理論が発展しました。

信用創造とは、銀行が貸付を行う際に、新たな預金を創造する仕組みのことです。この仕組みにより、世の中に出回るお金の量が増え、経済活動が活発になります。

信用創造の基本的な流れは以下の通りです:

預金の受け入れ:顧客が銀行に預金をする。

貸付:銀行は預金の一部を貸し出す。

預金の増加:貸し出したお金は、借り手の預金口座に新たな預金として記録される。

再貸付:借り手がその預金を使って支払いを行うと、別の銀行の預金となる。

信用創造の連鎖:その預金もまた貸し出され、新たな預金が創造される。

このように、銀行の貸付活動を通じて、預金が連鎖的に増加していく現象が信用創造です。

├

├

├信用創造の発案者は誰ですか AI による概要

信用創造の発案者として、H・D・マクラウドの名前が挙げられます。彼は、銀行の本質を「要求払いの信用を創造し発行すること」と捉え、その理論を提唱しました。その後、シュンペーターやアルバート・ハーン、フィリップスなどによって理論が発展しました。

信用創造とは、銀行が貸付を行う際に、新たな預金を創造する仕組みのことです。この仕組みにより、世の中に出回るお金の量が増え、経済活動が活発になります。

信用創造の基本的な流れは以下の通りです:

預金の受け入れ:顧客が銀行に預金をする。

貸付:銀行は預金の一部を貸し出す。

預金の増加:貸し出したお金は、借り手の預金口座に新たな預金として記録される。

再貸付:借り手がその預金を使って支払いを行うと、別の銀行の預金となる。

信用創造の連鎖:その預金もまた貸し出され、新たな預金が創造される。

このように、銀行の貸付活動を通じて、預金が連鎖的に増加していく現象が信用創造です。

├

├

├信用創造の発案者は誰ですか AI による概要

信用創造の発案者として、H・D・マクラウドの名前が挙げられます。彼は、銀行の本質を「要求払いの信用を創造し発行すること」と捉え、その理論を提唱しました。その後、シュンペーターやアルバート・ハーン、フィリップスなどによって理論が発展しました。

信用創造とは、銀行が貸付を行う際に、新たな預金を創造する仕組みのことです。この仕組みにより、世の中に出回るお金の量が増え、経済活動が活発になります。

信用創造の基本的な流れは以下の通りです:

預金の受け入れ:顧客が銀行に預金をする。

貸付:銀行は預金の一部を貸し出す。

預金の増加:貸し出したお金は、借り手の預金口座に新たな預金として記録される。

再貸付:借り手がその預金を使って支払いを行うと、別の銀行の預金となる。

信用創造の連鎖:その預金もまた貸し出され、新たな預金が創造される。

このように、銀行の貸付活動を通じて、預金が連鎖的に増加していく現象が信用創造です。

├

├金本位制と管理通貨制度 AI による概要

金本位制と管理通貨制度は、通貨制度の2つの主要な形態です。金本位制は、通貨の価値が金に裏付けられ、発行量が金の保有量によって制限される制度です。一方、管理通貨制度は、通貨の発行量を政府や中央銀行が自由に管理できる制度です。

金本位制 (Gold Standard)

特徴:

通貨の価値が金によって保証される。

通貨発行量は、保有する金の量によって制限される。

金の保有量に基づいて、通貨の価値が安定する。

景気変動への対応が難しい場合がある。

メリット:

通貨の価値が安定する。

インフレを抑制できる。

デメリット:

通貨発行量が制限されるため、経済成長に対応できない場合がある。

金 Price の変動に左右される。

国際的な金移動の影響を受けやすい。

管理通貨制度 (Managed Currency System)

特徴:

通貨の発行量を政府や中央銀行が自由に管理できる。

通貨の価値は、政府や中央銀行の信用によって支えられる。

景気や物価の調整のために、通貨量を柔軟に調整できる。

メリット:

経済状況に合わせて、通貨量を調整できる。

景気刺激策や金融政策を柔軟に実施できる。

デメリット:

通貨の価値が不安定になりやすい。

インフレやデフレを招きやすい。

政府や中央銀行の政策によって、経済が左右されやすい。

歴史的背景

19世紀から20世紀初頭にかけて、多くの国が金本位制を採用していた。

1929年の世界恐慌をきっかけに、金本位制は崩壊し、各国は管理通貨制度へと移行した。

現在、先進国のほとんどは管理通貨制度を採用している。

まとめ

金本位制は、通貨の価値が安定する一方で、経済成長に対応しにくいというデメリットがある。一方、管理通貨制度は、通貨の価値が不安定になりやすいが、経済状況に合わせて柔軟に通貨量を調整できるというメリットがある。どちらの制度にも、それぞれ長所と短所があり、どちらが優れているかは、経済状況や政策目標によって異なる。

├

├

├MMT派の信用創造理解:その貢献と限界 | 研究プログラム | 東京財団 February 8, 2022

信用創造の理解:貸出の場合

信用創造の理解:国債購入の場合

日銀による国債買いオペの場合

信用創造の理解:貸出の場合

まず、信用創造がどのように行なわれるかだが、普通は預金ないし現金(マネタリーベース)を元手に銀行が貸出を実行することで信用創造がスタートすると考えられている。しかし実際には、MMTが主張するように、「銀行が貸出を実行すると、直ちに同額の預金が生れる」のであり、事前に預金や現金を用意することは必要でない。

一般の人には不思議に思われるかも知れないが、銀行員なら貸出とは「借り手の預金口座に貸出額に等しい預金を書き込む」ことに他ならないことを知っている筈だ。この時、銀行のB/Sがどう変化するかと言うと、資産サイドで貸出が、負債サイドでは預金が同額増加しており、B/Sの左右は事前にも事後にもバランスしていることが分かる(図表1)。 一方、銀行が原資としての預金や現金を必要とするのは、貸出先の企業が支出を行なうと預金が自行から他行へ流出するからである。その場合の不足資金は通常、市場(日本ではコール市場、米国ではFF市場等)で調達される。これは、MMT派の源流とされるハイマン・ミンスキーが「銀行は、まず現金を手に入れてそれを財源にする貸手ではない。まず貸出を実行して、その後の預金の流出分を賄うため、現金を手に入れるのである」と述べている通りだ。

こう考えると、MMT派の信用創造論は従来「信用貨幣論」、「内生的貨幣供給論」などと呼ばれてきたが、「与信先行論」と捉えるのが適切ではないか(この場合、従来の通説は「現金先行論」となる)。

(図表1)信用創造:貸出の場合

出所)筆者作成。以下同

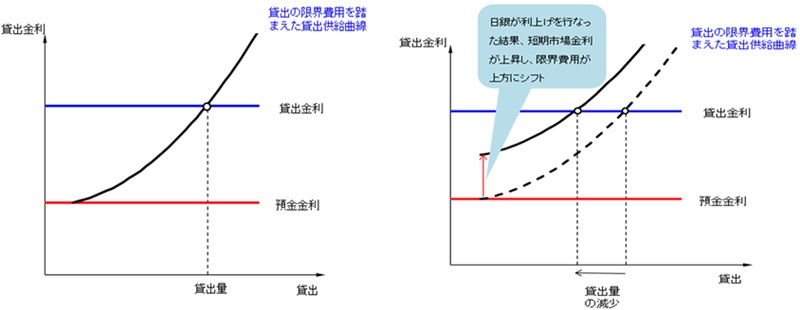

一方、MMTの限界は、3年前のレポートでも指摘した通り、会計論(簿記)に終始していて価格(金利)や均衡の概念を欠くため、どれだけの貸出が実行されるか決定できない点にある。MMT派はしばしば「貸出はどれだけでも行える」などと主張するが、営利企業である銀行が際限なく貸出を実行することはあり得ない。

貸出には預金コストのほか、審査費用や貸倒れなどに伴う与信費用が掛かる。これらの費用負担は貸出額が大きいほど重くなるので、限界費用曲線は右上がりになるだろう。そうすると、初級のミクロ経済学で習うように、貸出金利=貸出の限界費用となる点で銀行の利潤は最大となるから、その点で貸出量が決まるのである(図表2・左)。

(図表2)金利と貸出量の決定

この点を理解すると、金融政策が貸出量に影響を与える仕組みも分かる。日銀が短期市場金利を引上げれば、貸出の限界費用曲線が上にシフトするため、貸出量は減少する(図表2・右)。この図では貸出市場を完全競争と見做して貸出金利を水平としたが、貸出市場が不完全競争なら貸出金利は右下がりになるので、短期市場金利が上昇すると、貸出金利が上昇して、貸出量は減少するだろう。

このように、MMT派の信用創造論は銀行貸出の実態を捉えており、MMTが与信先行の信用創造論を再興した意義は大きいと考えられる。しかし、金融界では以前から教科書流の信用創造ではなく、与信先行の方が常識だった。融資の実務に携わる人から見れば、貸出実行に現金が要らないのは当たり前だからだ。

実際、筆者が日銀入行後に最初に習ったのも、与信先行の考え方だった。ただし、筆者らは上述の貸出金利・貸出量の決定理論と組み合わせる形で、貸出市場を理解していた。

ここで、この与信先行論と通説である現金先行論の対立が「異次元緩和」の評価とも大きく関係していることを指摘すべきだろう。

1990年代前半には、上智大学教授(当時)の岩田規久男氏と日銀調査統計局課長(当時)の翁邦夫氏の間で岩田・翁論争が戦われたが、その根底にあったのもこの違いだった。

翁氏が当時のマネーストック減少の原因を「不動産バブル崩壊に伴う銀行貸出の減少」に求めたのに対し、岩田氏は「日銀がマネタリーベースを増やせば、マネーストックは幾らでも増やせる」と主張したのだった。

この岩田氏の主張が、後に日銀副総裁に就任して「マネタリーベ-スを大幅に増やせば、短期間に2%インフレを達成できる」とした「異次元緩和」の考え方に繋がっていくことは見易い。

しかしこの時も、筆者を含めて日銀OBの多数派は「異次元緩和」に懐疑的だったし、金融界の実務家の間でも「そんなことをしてもブタ積みが増えるだけで、貸出は増えない」という見方が多かったと記憶している。

さらにもう一点、全ての経済学者が教科書的な信用創造論を信奉していた訳ではないことも指摘しておきたい。金融実務をよく知る学者には、与信先行の理解が存在していたのである。その代表が故・池尾和人教授だ。教授は、著書の中で、「まず与信ありき。貸出とは、貸出額に相当する金額を預金口座に記入することに過ぎない。

したがって、紙とインクさえあれば、銀行はいくらでも貸出を実行できる」と述べている。典型的な与信先行論であり、これは同教授が異次元緩和の実効性に懐疑的であったことと、完全に符合する。

信用創造の理解:国債購入の場合

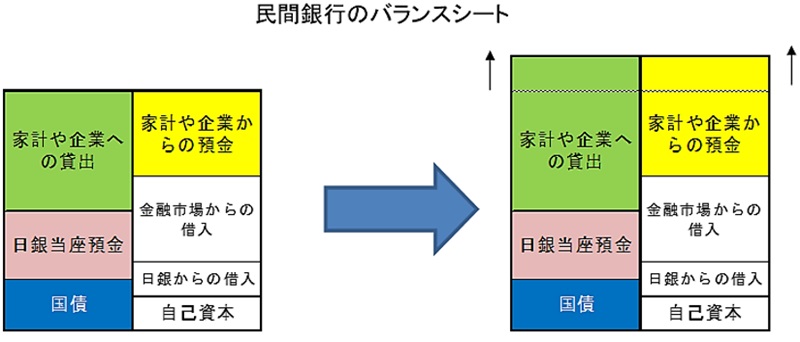

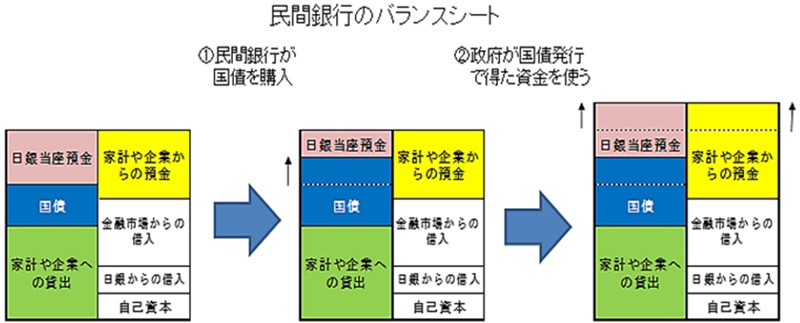

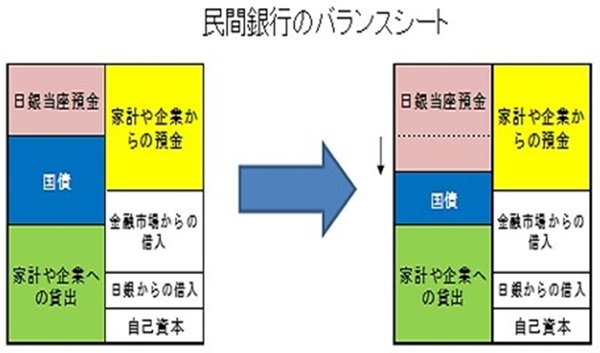

次に、銀行が国債を購入する場合を考えてみよう(図表3)。この時、銀行が国債を購入した段階では、①銀行の資産サイドで国債が増える一方、支払いに使った日銀当座預金が同額減少するため、家計や企業からの預金に変化はなく、信用創造は発生しない。

しかし、政府が国債発行で調達した資金を使うと、②その代金は家計や企業の預金の流入するため、(銀行部門全体としては)同額の日銀当座預金が増える。この2段階を通じてみると、銀行のB/Sの資産サイドでは国債保有が増加し、負債サイドでは家計や企業の預金が増加するという形で、貸出の場合と同様に信用創造が行なわれることになる。

(図表3)信用創造:国債購入の場合

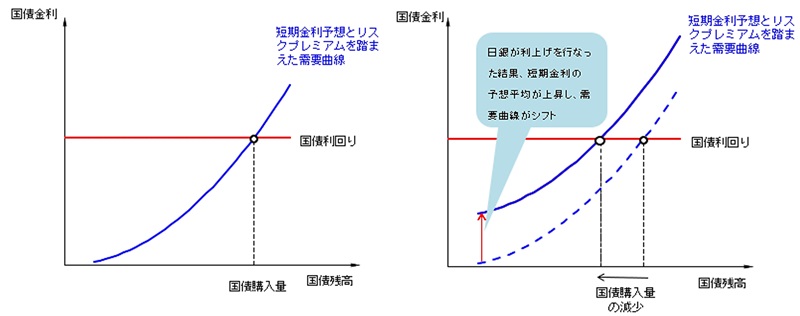

しかし、Tバランスだけでは銀行がどれだけ国債を購入するか決定できないのは貸出の場合と同じである。銀行の国債購入量は、国債金利と機会費用(短期金利の予想平均)+リスク・プレミアムの比較で決まる。

もう少し詳しく言うと、銀行が求める10年国債の利回りは、今後10年間の短期金利の予想される平均値に資金を固定することに伴うリスク・プレミアムを加えたものになる。リスク・プレミアムは国債購入量が増えるほど大きくなるので、国債利回り=短期金利予想+リスク・プレミアムの所で国債購入量が決まる(図表4・左)。

(図表4)国債購入量の決定

以上では、個々の銀行の国債購入を考え、国債需要曲線と国債金利の交点で国債購入額を求めたが、代わりに市場全体の国債需要曲線と垂直の国債供給の交点で、国債金利が決まると考えることもできる。

国債需要曲線は右上がりだから、MMT流の信用創造の見方に立っても、国債の供給が増えれば国債金利は上昇する。また、金融政策の影響を考えると、日銀が短期金利を引上げたり、将来の短期金利上昇の予想を示したりすると、国債需要曲線が上にシフトするため、国債金利は上昇する(図表4・右)。

このように、金融政策は(ゼロ金利の場合を除き)貸出市場にも国債市場にも大きな影響を与え得る。近年、金利のゼロ制約もあって金融政策が限界に直面する中、MMT以外の主流派経済学者も財政政策の重要性を強調するようになってきている。

ただ、MMT派との大きな違いは、インフレ時には(増税ではなく)金融引き締めを行なうべきだと考えている点にある。ここで注意すべきは、これらの違いは信用創造のメカニズムをどう捉えるか(現金先行vs与信先行)ではなく、価格(金利)や均衡の概念を明示的に考えているか否かによるという点である。

日銀による国債買いオペの場合

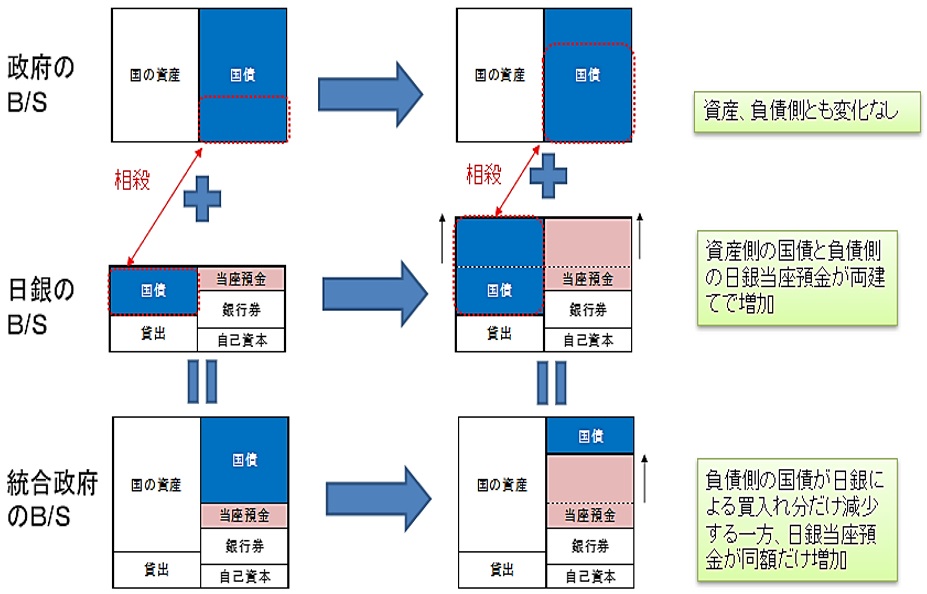

次に、日銀が国債買いオペを行なう場合を考えてみよう。国債買いオペは、証券会社などを通じて事業会社が保有する国債を買入れることもあり得るが、日本では国債の大半が金融機関に保有されているため、日銀が銀行から保有国債を買入れるケースを想定しよう。

その場合、結論から言えば、買いオペによって直ちに信用創造が起こることはない。と言うのも、国債買いオペで生じるB/Sの変化は、①民間銀行の資産側で国債が減って、日銀当座預金が増えることと、②日銀の国債保有と当座預金受け入れが同額増えること、の2つだけである(図表5)。家計や企業の預金が増えることはない=信用創造は起こらないということである。

(図表5)日銀の国債買いオペの場合

もちろん、近年の量的緩和政策(日銀の「異次元緩和」を含む)のように、国債買いオペが極めて大規模となり、銀行部門全体が保有する国債のストックが大きく変化するような場合は、前述のメカニズムを通じて国債金利=長期金利が低下する。

そうなると、長期金利の低下が銀行の貸出意欲を刺激して、2次的に貸出が増加して信用創造が行なわれることも考えられる。ただ、これはかなり複雑なプロセスであり、簡単なTバランスで分析できるものではない。

最後に、B/S分析の応用として、「日銀が国債を買い入れれば、政府+日銀の統合B/Sから国債が消えるので、国債の償還負担は無くなる」という誤解について一言したい。

これは全くのトンデモ話であり、金融市場分析を専門とするエコノミスト、アナリストにはすぐ誤りが分かるが、そうでない一般の人には(後述の理由から)大変分かりにくい誤解である。

このため、経済人やマスコミ関係者と話をすると、予想以上に多くの人が惑わされていると感じる(実際には、「そんな筈はない」と思いつつ、どこが間違っているのかよく分からず、困っている人が多い)。しかし、統合B/Sをきちんと理解すれば、正しく理解できるので、少し詳しく説明しよう(以下、図表6 を参照)。

(図表6)日銀の国債買いオペと政府+日銀統合B/S

日銀が国債買いオペを行った時、政府+日銀の統合B/Sがどう変わるかと言うと、資産サイドに変化はないから、負債サイドで国債だけが消えるということはあり得ない。実際に負債サイドで起こるのは、国債の減少と同額の日銀当座預金が増えるということである。ここまでは極めてシンプルだが、問題は「日銀当座預金とはどういうものか」理解している人が極めて少ない点にある。

まず、銀行員なら殆ど誰もが「貸出とは何か」知っているが、日銀当座預金について実感を持って理解しているのは、ごく少数の資金セクションの経験者だけだろう。しかも困ったことに、(日銀に限らず)中央銀行当座預金の性質は10年余り前に一変してしまったのだ。

以前は、中央銀行当座預金の大部分は法定準備預金であって、これには銀行券と同様に利子は付されていなかった。ところが、リーマン・ショック後の量的緩和を実行するため、FRB(連邦準備制度理事会)が法定準備を上回る当座預金に短期市場金利を付けるようになり、これに各国が従ったため、性質が変化したのだ。

実際、現在の日銀当座預金の総額は約500兆円だが、そのうち法定準備預金は約12兆円に過ぎない。ところが、金融論の教科書で中央銀行当座預金に触れる場合は、その殆どが当座預金=無利子を前提に書かれており、現実とは乖離してしまっているのである。

しかし、統合政府の観点からみれば、日銀当座預金の経済的性質を理解するのは難しくない。統合政府の短期債務で短期市場金利が付されるのだから、それは短期国債に他ならないということである。

つまり、日銀の国債買いオペで起こるのは、統合政府の債務が長期国債から短期国債に置き換わるということであり、国債の償還負担が無くなる訳ではない。むしろ、以下の2点に注意が必要になる。

まず第1に、現状はゼロ金利ないしマイナス金利だから日銀当座預金への付利を気にする必要はないが、金利がプラスに転じれば、統合政府に利子負担が生じるということである。実際、米国ではFRBが近く利上げを行うと予想されているが、具体的には当座預金に付される金利を引き上げることで利上げが行われるのである。

第2に、日銀オペによって統合政府の債務構成は短期化していることである。政府は30年債、40年債といった超長期債の発行を増やしており、それらの金利負担は市場金利が上昇を始めても暫くは増えない筈である。しかし、現実には日銀がその一部を短期国債に置き換えてしまっているため、統合政府でみると早めに金利負担が増えることになる。これは、35年固定の住宅ローンを変動金利に乗り換えるようなものであり、今のような超低金利局面では、政府債務を金利上昇に対して脆弱なものにすることを意味する。

├

├組織概要 | 東京財団

├

├

├「統合政府論の危険性」 | 税務・会計・労務コラム あがたinsight | あがたグローバル経営グループ

「統合政府論の危険性」 井口秀昭 2022/09/06

最近、「統合政府」という言葉をよく目にするようになりました。統合政府とは政府と中央銀行(日本では、日銀)を一体化したものを言い、国の財政状態は統合政府として考えるべきだと主張します。日本は国債を主体とする政府債務が膨大にあり、その財政状態は危機的だとする財政規律派に対する反論として、提示されている論理です。

債権・債務は相殺される

統合政府の考え方に立てば、日銀は政府の実質子会社であり、政府発行の国債を日銀が保有しているということは、子会社が親会社の債務を負っているに過ぎないことになります。そこで、政府と日銀を統合した連結財務諸表を作れば、親子会社の債権・債務が相殺されてしまいます。すると、日銀は国債の50%以上を所有しているのですから、政府債務は激減し、その結果日本の財政は危機的ではなくなり、逆に財政余力が生じ、今後とも国債発行は十分に可能だと、議論は財政拡大に発展していきます。

統合政府論を是とすれば、日銀は通貨発行権を持つのですから、通貨発行により日銀はいくらでも国債を購入することができてしまいます。そして、統合政府の連結財務諸表を作れば、債権・債務が相殺され、政府債務がなくなってしまうというのです。このまるで魔法のような方法により、日本は財政破綻を心配することなく、これからも国債を増発できることになります。本当にそのように考えてもいいのでしょうか。

日銀は政府の子会社なのか

安倍元総理が「日銀は政府の子会社だから、日銀が保有している国債は、返済する必要がなく、日本の財政に心配はいらない」と発言し、大きな話題になりました。これも統合政府論の立場からの発言です。日銀が政府の子会社かどうかについては、鈴木財務相が「政府は日銀に55%出資しているが、議決権はなく、日銀は日銀法により自主的に運営されており、会社法に規定する子会社ではない」との見解が示されています。ただ、ここではそうした法的見解とは別に会社法上の子会社に引きつけて、政府と日銀の関係を考えてみます。

会社法上の親子会社を連結財務諸表において一体で評価できるのは、親子会社が目指す目的が一致しているからです。その目的は一般的には、親会社の株主価値の最大化だとされます。連結を構成するグループ企業は親会社の株主価値最大化のために、親会社指揮の下、一体として事業運営を行っているのですから、連結で評価されて当然です。

しかし、政府と日銀は元々目指すものが異なります。政府は国民の生活水準向上のために、福祉、公共投資、教育、防衛など様々な歳出を行います。一方、日銀の最大の目的は国民が生活する上で欠かせない通貨の価値の安定です。

政府は歳出の財源として税金を徴収しますが、税収で不足する財源を主として国債発行で補填します。政府の立場からは、歳出の財源となる国債発行が安価かつ円滑に行われることを望みます。それには日銀が通貨を発行して、国債を購入してくれることが好都合になります。一方、日銀とすれば、政府の要望通り国債を購入し、経済実態以上に通貨を過剰に膨張させすぎると、通貨価値の安定を損なってしまいます。

デフレ局面からインフレ局面へ

統合政府論が有効に成立するには、少なくとも政府と日銀が同じ方角を向いていなければなりません。政府と日銀の目指す方向性は状況により、近くなったり遠くなったりします。これまでは、政府と日銀の方向性は大体同じだったということができましたが、これからはそう簡単ではありません。

デフレとは通貨価値が強すぎる経済状態ですから、デフレを克服するためには、ある程度通貨価値を弱める(通貨を増加させる)政策が必要となります。当然のことながら、政府はいつの世でも財政を拡張させたいですから、「デフレからの脱却」という局面においては、政府と日銀はある程度目的を一致させることができました。この段階なら、統合政府論も一定の説得力を持ちます。

しかし、インフレが懸念される状況になると、事情が変わります。インフレが激しくなると通貨価値を毀損し、国民生活を混乱に陥れます。インフレが懸念される状況下でも、統合政府論に基づき、日銀が政府と一体となり、通貨を膨張させる方向に向かうのは危険です。日銀は通貨価値の安定を図るために、膨張する政府の財政を監視する役割を持つことが期待されるはずです。私は徐々にそういう局面に近づいているのではないかと思います。

中央銀行の通称は「通貨の番人」です。この言葉は中央銀行(日銀)の本来の役割が通貨価値の安定であることを雄弁に物語っています。統合政府論の最大の欠陥は日銀にその本来の役割を忘却させる危険性があることにあります。

執筆者

井口 秀昭 Hideaki Iguchi 公認会計士

略歴

2000年公認会計士登録

金融機関・コンサルティング会社等での経歴を経て2011年あがたグローバル税理士法人入社。

『決算書パーフェクトマスター ~決算書のすべてがこの1冊でわかる』(産業能率大学出版部)や「事例に学ぶ決算分析の勘所 【第2版】―法人取引担当者のための決算書読解・資金分析術―」(2009年初版、2021改定)一般社団法人金融財政事情研究会、など、決算書から見える経営戦略に関わる執筆多数。会計での専門性を基礎としながら、さまざまな企業規模に向けて経営・経済・会計の情報を発信している。

├

├

├

├財務省ランチミーティング 「財政政策と金融政策の一体運用によるマネー供給コントロールの可否」に対するコメント 法政大学教授 小黒一正

https://www.mof.go.jp/pri/research/seminar/fy2024/lm20240516-2.pdf

財務省ランチミーティング 「財政政策と金融政策の一体運用によるマネー供給コントロールの可否」に対するコメント 法政大学教授 小黒一正

https://www.mof.go.jp/pri/research/seminar/fy2024/lm20240516-2.pdf

政府債務とマネーストックの推移(対GDP)

出所)日銀統計、内閣府SNA、IMFデータから筆者作成

2022

政府債務の増分とマネーストックの増分

1.2

1.0

0.8

0.6

0.4

0.2

0.0-0.2

2004

2005

M3(対GDP)の増加分(対2003年度)

M2(対GDP)の増加分(対2003年度)

M1(対GDP)の増加分(対2003年度)

政府債務(対GDP)の増加分(対2003年度)

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

出所)日銀統計、内閣府SNA、IMFデータから筆者作成

Barro (1974) “Are Government Bonds Net Wealth?” との関係

(8)式は「生涯消費の合計=貯蓄残高+現在から将来の所得合計+国債残高―現在から将来の税収合計」を表す。この式で、国債残高が1単位増加しても、(7)式を満たすために「現在から将来の税収合計」が必ず1単位増加すると、(8)式の右辺に存在する「国債残高―現在から将来の税収合計」は増減せず変化すらしない。これは、財政政策で国債残高が増加しても、それは現在や将来の税収増(=増税)で償還されるから、家計の生涯予算制約式に何も影響を及ぼさないことを意味する。この議論は「公債の中立命題」と呼ばれるものだが、(8)式から読み取れるように、代表的家計の生涯消費の合計などが変化しないことを意味する。なお、これは、国債残高が1単位増加して、それを家計が保有しても、国債が家計にとって純資産とはならないことを示唆するもので、Barro (1974)の議論にも繋がる。出所)拙著(2024)「財政と円安との関係性に関する一考察」(東京財団政策研究所Review)から抜粋

https://www.tkfd.or.jp/research/detail.php?id=4497

コメント1)本当の「信用創造」とは何か?

「銀行の提供する要求払い預金は、それ自体が決済手段(すなわち、貨幣)として使えるものとなっている。このために、銀行は「信用創造」と呼ばれる特殊な機能をもつことになる。

信用創造機能とは、貯蓄の形成を先取りするかたちで、先行して資金の貸付を行う働きのことである」(池尾和人著『現代の金融入門』ちくま新書)

コメント2)

政府と日銀を一体で考える場合、日銀が国債を保有するか否かにかかわらず、統合債務の負債コストは基本的に変わらない(日銀が大量に国債を保有したため、統合政府BSの負債のデュレーションは短期化しており、金利上昇に脆弱になっているという指摘も正しい)。いまは金利が低い水準のために負債コストがそれほど顕在化していないが、完全にデフレを脱却し、金融政策の修正が進むなかで金利が正常化すると、財政赤字を無コストでファイナンス可能な状況は完全に終了し、巨額な債務コストが再び顕在化する。

この関係で最も重要なのは長期金利の上昇幅という議論も多いが、ドーマー命題の含意が示すとおり、金利がゼロでも、債務残高(対GDP)が発散する可能性があるのではないか?

ドーマーの命題

名目GDP成長率が非負(>0)の経済では、財政赤字(対GDP)

の比率を一定に保ちさえすれば、債務残高(対GDP)の比率は

一定値に収束する

lim

𝑘→∞

𝑑𝑡+𝑘 =

d: 債務残高(対GDP)の比率

:

財政赤字(対GDP)の比率

n: 名目GDP成長率

�

�

𝑛

7

証明①

• 政府の予算制約

Dt+1=(1+r)Dt + Gt– Tt

Dt: 時点tの債務残高;

Gt: 政府支出(利払い費を除く)

Tt: 税収

プライマリー収支=Tt-Gt

通常の財政収支=Tt-(Gt+rDt)

=債務残高の純減

= - (Dt+1-Dt)

8

証明②

𝐷𝑡+1 = 𝐷𝑡(1+𝑟)+𝐺𝑡 −𝑇𝑡

𝐷𝑡+1

𝑌𝑡+1

=

1

1 +𝑛

𝐷𝑡

𝑌𝑡

(1 +𝑟)+𝐺

𝑑𝑡+1 =

𝑑𝑡+1 =

1

1 +𝑛

𝑡

𝑌𝑡

−𝑇

𝑡

𝑌𝑡

𝑑𝑡(1 +𝑟)+𝑔𝑡 −𝜏𝑡

dt=Dt/Yt

債務残高(対GDP)比率

gt=Gt/Yt

政府支出(対GDP)比率

t=Tt/Yt

税収(対GDP)比率

t=rdt+gt-t

財政赤字(対GDP)比率

債務残高(対GDP)比率に関する数列

�

𝑡

1 +𝑛+

𝛿𝑡

1 +𝑛

9

証明③

財政赤字(対GDP)の比率(δt)が一定値だとすると、既述の数列は以下

となる。

10

𝑑𝑡+1= 𝑑𝑡

1+𝑛+ 𝛿

1+𝑛

(𝑑𝑡+1−𝛿

𝑛

)= 1

1+𝑛

(𝑑𝑡−𝛿

𝑛

)

に関する等比数列(𝑑𝑡−𝛿

𝑛)

名目GDP成長率が負値(n<0)だと、収束せず、発散してしまう

「δ=PB赤字+債務の利払い費」だが、金利

がゼロでも、PB赤字が存在すれば、δ>0

ドーマー命題の含意

1) 金利と成長率の大小関係にかかわらず、金利がゼロでも、

債務残高(対

GDP)比率が膨張していく“可能性”がある

ピケティの議論(例:「21世紀の資本」)

r>n (※ rは資本収益率)

ブランシャールの議論(例:「21世紀の財政政策」) r<n (※ rは国債利回り)

2) 名目GDP成長率がマイナスの場合、財政赤字が存在する限り、債務残高

(対GDP)比率は発散する

11

コメント3)イギリスの金融抑圧の成功要因はインフレのみか?

「「第二次世界大戦後のイギリスは、まさにこの金融抑圧を利用して過剰な政府債務を圧縮しました。

1945年、労働党政権のヒュー・ドルトン蔵相は、国債価格を維持するため、1932年から続いてきた低金利政策をさらに強化して猛烈な低金利を実施します。この政策は1951年まで続きますが、その間、金利(10年物国債)はずっと成長率より低い水準に抑制されました(図表4‐2「金利・成長率の差」を参照)。またこの傾向は、金利の自由化が進む1980年頃まで続きました(注:有名な「金融ビッグバン」は1986年)。

もちろん、金融抑圧は国民生活にとっても無縁ではありません。金利を市場実勢よりも低い水準に誘導するため、実は預金などに対して見えない形で課税されるようなものです。このため、「金融抑圧税」とも呼ばれています。(続く)

ハーバード大学ケネディスクール教授で『国家は破綻する│金融危機の800年』(カーメン・M・ラインハート/ケネス・S・ロゴフ、日経BP社、2011年)などの著書で知られるラインハートらは、1945〜80年の35年間において、イギリスの金融抑圧税が対GDP比で年間平均3・6%にも達した可能性が高い旨の報告をしています。単純計算でも、政府債務(対GDP比)は126%ポイント(=3・6%×35年間)減少することになります。

(略)

イングランド銀行は、1971年に「競争と信用統制」を発表するまで、インフレ抑制のために「緩やかな直接貸出規制」を行っていました。景気が過熱してくると、中央銀行が金融政策(金利や法定準備率の引き上げなど)のみでインフレを抑制するのが難しくなるからです。

ただ、その裏側で必要な資金が産業に回らず、産業が疲弊するという代償を支払ったことも十分に認識しておく必要があります。今後、政府・日銀は高いインフレ圧力に直面した場合、かつてのイギリスのように直接貸出規制などを実施し、インフレを許容範囲に留める必要に迫られるかもしれません」(拙著『預金封鎖に備えよ―マイナス金利の先にある危機』朝日新聞出版

├

├

├

├統合政府は540兆円の「債務超過」(アーカイブ記事) | アゴラ 言論プラットフォーム

主張の基本内容

「税は財源ではない」とかいうナンセンスな話を繰り返して「消費税をゼロにしろ」と主張する人がいるので、今年5月23日の記事を再掲します。政府は大幅な債務超過であり、それを返済する財源は将来の税収しかないのです。

コメント6件

西川時彦

国債を税金で返さなければいけないという法律があるのは世界で日本だけですよ。国債は国債で返します。

将来世代のツケなんて存在しませんよ。現代の我々が「なんで刺身定食が1円50銭じゃないんだ!明治の人が国債を大量に刷ったからだ!」なんて思いませんよね。将来世代の牛丼が5000円になろうとも将来世代は困っていません。

「将来の税収が借金の担保」という池田さんの考え方がそもそも間違っています。国債は借金という意味だけでなく通貨発行という意味もあります。国債債務残高を減らすということは通貨発行量を減らすということです。

国債債務残高は永遠に増え続けなければなりません。

いいね! · 返信 · 6 · 2年前

渡辺井文

『税は財源ではない』と主張するサイトをいくつか読んだが、何を言っているのか何一つ理解できなかった。

高橋さんがどういう文脈であの図を出しのかいまいち分からないが、図から推測すると例えば「資産1835兆円があるT社という世界的な自動車会社があります。この会社の負債はどのくらいなら健全と言えますか」という話だと思う。だから、そういう推測の上で考えるならフロー抜きで考えるのは愚かだと思う。

極端な話、100年後に破綻してたらNGで100年後に問題無いならOK。そんだけ。そして100年後の数値を算出するにはフローがいる。持続可能(SDGs)だけ見ればいいのではと考える

いいね! · 返信 · 2 · 2年前

徳永公治

おかしな表で何を言っているのか?と思ったら「アンバランスシート」だった。

経理事務(簿記)のレベルで国家財政を語ると揶揄していたが、もはやそれ以下とは!

カニカマでカニの旨さを語るようなもの。おそらく、違いが判らない人間にはそれで充分と思っているのだろう。

いいね! · 返信 · 3年前

瀬尾 雄三

バランスシートの合わない部分は、繰越利益では?

それ以外にも、バランスシートの右側(貸方)には資本金があるはずだが、、、

いいね! · 返信 · 7 · 3年前

Yoshiyuki Sekiya

資産と負債の額が一致しないB/Sを書いて、高橋氏は自分でおかしいと気が付かなかったのでしょうか。左右の額が一致しない場合、会計処理のどこかで見落としなどのミスがないかチェックすることもB/S作成の意味だと思っていたのですが。

いいね! · 返信 · 5 · 3年前

├

├

├「日本の未来を考える勉強会」ーよくわかるMMT(現代貨幣理論)解説ー平成31年4月22日 講師:評論家 中野 剛志氏

├「貨幣と経済成長」日本の未来を考える勉強会 講師:評論家 中野剛志氏 平成30年3月7日

├「高橋是清の経済政策と現代への教示」講師:経済評論家 中野剛志氏 責任ある積極財政を推進する議員連盟 第1回勉強会 令和4年2月24日

├2013年12月02日 中野剛志(評論家):「新自由主義と保守主義」 国際シンポジウム「グローバル資本主義を超えて」

├

├

├

├日本政府は「世界標準」から決定的にズレている…この国の政府が「財政赤字を気にしすぎ」だと言えるワケ(永濱 利廣) | 現代新書 | 講談社 2023.01.08

政府債務残高は増えるのが「ふつう」

サマーズ氏やバーナンキ氏に限らず、海外の主流派経済学者の間では、デフレ脱却のためには金融緩和に加えて財政の積極的な出動が必須であるというのが常識になっています。

しかし、日本では均衡財政主義が主流になっています。そして、マスコミでは「日本の政府債務が増えて大変だ」というメッセージが定期的に流されるので意外に思われるかもしれませんが、海外と比較したグラフ(図表4-2)を見ると、明らかに日本の政府債務残高は増え方が少ないことがわかります。

2001年の政府債務を100とした場合、最も多いイギリスでは6倍以上、アメリカで5倍以上、フランス、カナダも約3倍、ドイツで2倍程度になっています。これに対して日本とイタリアは2倍にも満たない状況です。

よく新聞などで「過去最大の予算」「拡大する財政赤字」と、まるで大変なことが起きたかのように騒がれますが、これはナンセンスです。政府債務は増えるのが常識で、毎年予算は「過去最大」がふつうなのです。

├

├

├日本政府は「世界標準」から決定的にズレている…この国の政府が「財政赤字を気にしすぎ」だと言えるワケ(永濱 利廣) - 2ページ目 | 現代新書 | 講談社

バランスシートでは、「債務」の対には必ず「資産」があります。つまり、政府が債務を増やして支出を増やすということは、民間部門に支払われた分だけ、民間部門の資産が増えているということなのです。

イギリスやアメリカは政府債務が5~6倍も増えているわけですから、当然経済も拡大します。一方、日本と同じく緊縮財政のイタリアも、賃金が上がっていないのは図表1-3で見たとおりです。日本は政府から民間へ回すお金が圧倒的に少なすぎたことも、低成長の一因と言えるでしょう。

財政健全化は必要ないのか?

そうすると、政府債務残高を減らす=財政の健全化は不要なのか?という疑問が湧いてくると思います。実は、そこが日本と海外の専門家の考え方の最大の違いにもなります。

日本では、政府債務をあまり増やさないほうが良いという意見が多くみられます。政府の一般会計予算を見る立場で、政府内だけを見たら、確かに債務は増えないほうが良いということで、プライマリーバランス(国や自治体の基本的な財政収支)を黒字化したくなるでしょう。日本で政府債務残高に危機感を持つ考えは、すべてこの立場から来ています。

しかし、もっと俯瞰的に経済を見れば、「中央銀行」という特殊な存在に気付くはずです。

├

├

├日本政府は「世界標準」から決定的にズレている…この国の政府が「財政赤字を気にしすぎ」だと言えるワケ(永濱 利廣) - 3ページ目 | 現代新書 | 講談社

現在の日本の政府債務の約半分は、日本の中央銀行である日銀が新たに発行したお金で国債を市場から買って吸収しています。国債保有者に対して政府は利息を払いますから、政府は日銀に利息を払っていますが、日銀の儲けは国庫納付金として最終的に政府に戻ってきます。また、元本についても、政府は民間企業や個人とは違うので、借り換えで続けていけます。

つまり、政府債務のうち、日銀が持っている債権は別枠で考えなくてはなりません。

これが海外の専門家では常識の「統合政府」と呼ばれる考え方です。

日銀の出資証券は半分以上、日本政府が持っていますので、いわば民間企業における子会社のようなものです。民間企業では子会社も含んだ連結決算をするのが常識であり、連結決算においては親会社・子会社間のお金の貸し借りは相殺されます。同じように、事実上の政府債務は、中央銀行の保有分を別枠で考えるべきだという論です。

実際にグラフ(図表4-3)を見ると、政府債務残高は毎年増えていますが、日銀保有分を抜いてみると一気に減ることがわかります。

さらに日本国債というのは海外保有の割合が低く、9割程度が国内で持たれています。ゆえに、日本国債はマーケットで不安視されていませんし、日本国債の信用力を反映したクレジット・デフォルト・スワップの保証料率から弾き出される倒産確率は0.3%程度と、アメリカと並んで安定しているわけです。つまり、日本の政府債務は「危なくない」のです。

そして、ここで重要なことは、政府債務残高だけで財政の予算制約を計るのは間違いである、ということです。少なくとも現在、海外の専門家の多くはそう考えています。

├

├

├日本政府は「世界標準」から決定的にズレている…この国の政府が「財政赤字を気にしすぎ」だと言えるワケ(永濱 利廣) - 4ページ目 | 現代新書 | 講談社

では、何で見るかと言うと、インフレ率です。

中央銀行の保有国債を別枠で考えられるならば、理論上は、すべての国債を中央銀行が買えば政府債務をゼロにできます。しかし、中央銀行が国債を買う場合には貨幣を新たに発行するわけですから、やりすぎると大幅なインフレに傾いていく可能性があります。だから、インフレ率が指標になるのです。

このように、財政規律は政府債務だけではなく、インフレ率なども含めて総合的に計るのがグローバルスタンダードです。そして、2022年3月現在の消費者物価指数で見たインフレ率はアメリカで8%、ヨーロッパで7%を超えていますので、欧米では経済政策を引き締める方向に向けて動き出しています。

この考え方で見れば、日本のインフレ率はグローバルスタンダードな目標の2%に遠く及びませんので、まだまだ財政出動が可能という判断になります。少なくとも中立金利が低すぎて金融政策が効かない状況(流動性の罠)から脱するまでは、財政出動によって政府が効果的にお金を使わないと、日本経済は良くならないでしょう。

├

├

├量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響-英予算責任庁の分析とわが国への示唆 調査部 主席研究員 河村 小百合(2025.1.9)

https://www.jri.co.jp/MediaLibrary/file/report/jrireview/pdf/15540.pdf

目次

1.はじめに

2.イングランド銀行の金融政策運営の経緯

(1)当初から中央銀行の財務悪化を見越した対応の枠組み

(2)正常化オペレーションの進展状況

(補論1)量的引き締め(QT)の影響に関するBOEスタッフの分析

3.予算責任庁による中央銀行財務問題および財政運営全体のリスク分析

(1)独立財政機関としての予算責任庁の設立の経緯

(2)予算責任庁がイングランド銀行の財務問題に着目する理由

(3)資産買い入れファシリティ(APF)のライフタイム(通期)・コストの分析

(4)政府・中央銀行統合ベースでのリスク分析

(補論2)資産買い入れファシリティ(APF)の財政へのインパクトに関する予算責任庁の分析

4.わが国の課題

(1)正常化に対して消極姿勢を続ける日銀

(2)日銀と国の一般会計との関係が抱える課題

(3)わが国の国債管理政策・財政運営が直面する課題

JRIレビュー 2025 Vol.3, No.121

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

要 約

1.海外では、コロナ危機を脱した直後から急激な金融引き締め策を講じてきた影響で、主要中央銀行

の多くが現在、赤字や債務超過状態に陥っている。イギリスでは、独立財政機関である予算責任庁

(OBR)が、中央銀行の財務悪化というこの問題を繰り返しとり上げ、イングランド銀行(BOE)

の足許の財務状況という観点にとどまらず、国家の財政運営全体に対する長期的な影響という、よ

り幅広い観点からの分析も行い、その結果を明らかにしている。

2.同国ではBOEが量的緩和(QE)に着手した当初から、正常化局面におけるリスク管理の在り方に

ついて、政府(財務省)とともにあらかじめ検討して必要な枠組みを構築し、日銀よりはるかに抑

制的なレベルでQEを実施してきた。現在、BOEは計画的な正常化(量的引き締め=QT)に着々と

取り組んでおり、2022年3月の着手以来、すでに資産の3割弱を縮減している。

3.BOEがQEを実施してきた資産買い入れファシリティ(APF)からは、利益を計上していた2022

年10月までの間、財務省に累積で1,239億ポンド(約23.5兆円相当)の国庫納付が行われてきた。

ところがその後、APFは赤字に転じ、現在では財務省からAPFに対して損失補填が実施されている。

OBRの最新の分析によれば、こうしたAPFのライフタイム(通期)・コストは実に1,157億ポンド(約

22兆円相当)に達すると見込まれている。

4.またOBRは、政府とBOEを合わせた統合政府ベースでのリスク分析も行っており、大規模なQE実

施後には、統合ベースの負債の満期が極端に短期化された結果、金利リスクが増大したと警鐘を鳴

らしている。

5.一方、わが国では、金融政策の正常化や財政再建への取り組みは遅れている。日銀は2024年末に

ようやく自らの財務見通しに関する試算結果を公表し、先行きの金融情勢次第では一定の財務リス

クがあることを明らかにした。しかし、その試算の枠組みや前提の設定、開示の仕方には問題点が

多く、BOE等の他の主要中銀の情報開示やリスク管理姿勢との差はなお大きい。

6.OBRの分析に倣えば、わが国は統合政府ベースでは負債の満期が極端な短期化状態に陥り、極め

て大きな金利リスクを抱えている。不測の事態を回避するためには、金融政策の正常化に日銀、政

府が足並みを揃えて取り組むとともに、本腰を入れた財政再建に一刻も早く着手して、毎年度の国

債発行額を減額していくことが求められる。

JRIレビュー 2025 Vol.3, No.121 3

1.はじめに

海外主要国においては、高インフレ局面がようやく一服しつつある一方、コロナ危機を脱した直後か

ら急激な金融引き締め策を講じてきた影響で、主要中央銀行の多くが現在、赤字や債務超過状態に陥っ

ている。イギリスにおいては、独立財政機関である予算責任庁(OBR: Office for Budget Responsibility)が、

国の経済・財政見通しを示す定期的な報告書のなかで、中央銀行の財務悪化というこの問題をとり上げ、

イングランド銀行(BOE: Bank of England)の足許の財務状況という観点にとどまらず、国家の財政運

営全体に対する長期的な影響という、より幅広い観点からの分析も行い、その結果を明らかにしている。

コロナ危機下において異例の形で展開された金融政策および財政政策運営によって、いかなるリスク

を中央銀行と政府が抱えることになったのか。危機後の金融政策運営の正常化と財政健全化の達成に向

けて、いかなる政策運営が求められるのか。わが国においては、財政運営の平時への回帰が未だに不徹

底であり、かつ、金融政策の正常化への取り組みも他の主要中央銀行に比較すれば大幅に後れをとって

いるなか、OBRの分析を参考に、わが国が今後とるべき政策運営の方向性を考えたい。

2.イングランド銀行の金融政策運営の経緯

(1)当初から中央銀行の財務悪化を見越した対応の枠組み

イギリスにおいてはリーマン・ショックから約半年が経過した2009年3月、“ゼロ金利制約”に直面した

BOEは、米連邦準備制度(Fed: The Federal Reserve System)に続く形で、社債のほか英国債(ギルト債)

を大量に買い入れる量的緩和(QE:Quantitative Easing)に着手した。

BOEの場合もFedと同様、QEはその時々の経済・金融局面に応じて、必要なタイミングと期間に限っ

て実施されてきた(図表1)。黒田東彦前総裁就任後から植田和男総裁の就任後約1年間が経過するまで、

(図表1)イングランド銀行の金融政策運営とイギリスの雇用・物価指標等の推移

(%)

12

10

8

6

4

2

0

▲2

資産買い入れ

2009/3~12

資産規模維持

QE1

リーマン・ショック

(2008/9)

QE2,3

2011/10~2012/10

資産規模維持

資産規模維持

QE4

2016/8~2017/3

Brexit国民投票

QE5

2020/3~2021/12

資産縮減

QT

2022/3~

コロナ危機

(2020/3~)

(2016/6)

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

(年/月)

CPI前年比失業率政策金利(バンク・レート)10年国債金利

(資料)Refinitiv Workspaceを基に日本総合研究所作成

(原資料)Bank of England、Office for National Statistics.

実に11年間もの長期間にわたり、「物価目標2%を達成するまで粘り強く」として、漫然と国債買い入れ

を継続してきた日銀のような金融政策運営は決して行われることはなかった。

JRIレビュー 2025 Vol.3, No.121

4

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

それでもBOEの資産規模(対名目GDP比)はピーク時には約48%(2021年末)に達している。これは

世界最古の中央銀行の一つであるBOEの長い歴史を振り返っても、18世紀の南海バブル後の局面や、20

世紀の第二次世界大戦後の局面での資産規模を大きく上回るという、前例のない高水準である。こうし

た事態に直面し、BOEのみならず英国内全体としても深刻な危機感が共有され、BOEは現在に至るまで

計画的な正常化、すなわち量的引き締め(QT: Quantitative Tightening)に着々と取り組んでいる。

そのBOEが、2009年3月に初めてQEのオペレーションを開始した時点で、イギリスにおいては、当時

他国にはみられなかった、特筆すべき枠組みが整えられていた(注1)。危機のさなかでQEに着手した

その時点において、いずれ来たる危機脱却後の局面では中央銀行の財務が大幅に悪化することを見越し、

危機後の局面においてもBOEの財務の健全性を維持するために、以下のような枠組みが、政府側(財務省)

とともに整えられていたのである。

①BOEはQEのオペレーションを、BOE本体とは切り離した別勘定(BOEの子会社)である「資産買

い入れファシリティ」(APF:Asset Purchase Facility)上で実施する。

②APFに損失が発生した場合は政府側がその損失を補填する。

③APF内での英国債等の買い入れに際しては、政府側が上限を設定し、BOEはその範囲内で買い入れ

オペレーションを実施する。上限は必要に応じて引き上げる。

④(2013年以降)APFに蓄積された利益を、BOEは政府側に国庫納付する。なお、政府側はこの納付

金をあくまで国債の元本償還に充当し、他の歳出には使わない。

⑤APFの財務内容に関しては、四半期ごと、および年ごとの詳細な情報開示を徹底する。

こうした枠組みのもと、BOEはこれまで、経済情勢や危機を理由に国債買い入れを濫発するようなこ

とはなく、日銀と比較すればはるかに抑制的な金融政策運営を行ってきた。あわせてBOEは、APFの財

務状況についても詳細な情報開示を適時に行うとともに、先行きの財務悪化の可能性に関しても、四半

期報に解説・分析ペーパー(Nick McLaren and Tom Smith [2013])を掲載したり、誰でもAPFの先行き

の財務運営を金利シナリオに応じて試算できるExcelのスプレッド・シートを自らのホームページ上に掲

載する、等の対応を行ってきた(注2)。こうした当局の取り組みを映じ、イギリスにおいてはかねてよ

り、QE実施後の中央銀行が危機後に直面せざるを得ない財務悪化の問題、ひいてはBOEが金融政策運営

を正常化していく必要性に関する理解が、市場関係者や国民の間に広く浸透していたように見受けられる。

なお、イギリスにおいては、このQEに着手した2009年当時は労働党政権、その後保守党政権となり、

2024年10月の総選挙で労働党が再び政権に復帰しているが、QE実施に関するこの枠組みは政権交代の影

響を受けることなく、一貫して維持されてきた。

(2)正常化オペレーションの進展状況

BOEは2024年8月に公表した『金融政策報告』で、QTの進捗に関する年次評価結果を明らかにしてい

る(注3)。そのなかでBOEはまず、QTは将来、必要が生じたときにBOEがQEを使えるように、その

余地を生み出すために実施するものであること、また、同行の金融政策委員会(MPC: monetary Policy

Committee)が、QT実施に際しては以下のような鍵となる3原則を設定していることを再確認している。

①金融政策のスタンスを調整する際のアクティブな政策手段としてはバンク・レートを用いる。

JRIレビュー 2025 Vol.3, No.121 5

②(引用者注:資産の)売却は、金融市場の機能をかく乱することのないよう、市況が適切な状態にあ

るときに限って実施する。

③その達成のため、売却は一定の期間にわたり、相対的に漸進的かつ予見可能な方法(in a relatively

gradual and predictable manner)で実施する。

MPCは2022年2月に、ギルト債の再投資を停止し、社債の売却を開始した。さらに2022年9月には、

APFにおける保有資産を2022年10月~2023年9月の期間において800億ポンド縮減すると決定し、2023

年9月には、2023年10月~2024年9月の期間において1,000億ポンド縮減すると決定した。満期到来時に

再投資を停止する(いわゆる“満期落ち”)ではMPCの残高縮減ターゲットに不足するため、ギルト債お

よび社債の市場での売却も実施された(図表2)。その結果、APFの残高は2024年9月末には6,580億ポ

ンドにまで減少する(注4)ことが本報告で明らかにされている。これは、ピーク時(2021年末では8,950

億ポンド)に比較すれば、QTにオペレーションに着手後約2年半で資産残高の26.5%がすでに縮減され

ていることに相当する。

(図表2)APFの縮減開始後の満期到来分と売却分の推移、および今後のギルト債残高削減期間における満期到来分

(2024年8月のBOE, Monetary Policy Report)

(10億ポンド)

120

100

80

60

40

20

←―――――今後のギルト債縮減期間―――――→

満期到来分ギルト債売却社債売却

0

2022/10~2023/9

2023/10~2024/9

2024/10~2025/9

2025/10~2026/9

(資料)Bank of England, Monetary Policy Report, August 2024, Chart B, p27を基に日本総合研究所作成

2026/10~2027/9

(年/月)

なお、BOEのスタッフの分析によれば(詳細は補論1参照)、QTのギルト債金利への影響は、ターム・

プレミアムの推計結果(図表3)からみる限りでは控えめ(modest)であり、QTのオペレーションは、

市場機能にはほとんど影響していない。こうした所見は、他の実証研究や他の中央銀行の分析とほぼ首

尾一貫するものであり、QTの実体経済への影響もまた小さいと判断される。

このように、QTが段階的なペースで実施されているゆえ、その経済的なインパクトも限定的なものに

とどまっていることを鑑みれば、QTが及ぼす影響は、バンク・レートを小幅で調整すればそれで相殺さ

れ得る程度のものにとどまっている。

JRIレビュー 2025 Vol.3, No.121

6

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

(図表3)10年英国債金利の要因分解(2024年8月のBOE, Monetary Policy Reportにおける推計)

期待金利

(%)

5

4

3

2

1

0-1-2

ターム・プレミアム

APFの巻き戻し(縮減)を開始するMPCでの投票

英10年国債金利

ギルト債売却開始

2020

2021

2022

2023

(資料)Bank of England, Monetary Policy Report, August 2024, Chart A, p24を基に日本総合研究所が一部加筆して作成

2024

5

4

3

2

1

0-1-2

(年)

2024年8月時点におけるこのようなQTの進捗評価を受け、BOEは続く2024年9月のMPCにおいて、

同年10月~2025年9月期におけるQTの実施額も、前年度同様の1,000億ポンドとすることを決定した。

資産縮減の手法として、他の主要中央銀行は軒並み、“満期落ち”のみを採用し実施している。その背

景には、市場金利が買い入れ時よりも上昇する(=債券価格は下落する)なかで国債を満期到来前に売

却すれば、中央銀行として売却損を被らざるを得ず、財務状況の一段の悪化につながる事態は回避した

いとの考えがある。イギリスにおいてはかねてより、政府の債務管理政策の運営上、調達コストの抑制

よりも確実な安定調達を優先させる志向が強く、長期債や超長期債の発行割合が高いなか、BOEとして

もこれまでに買い入れてきた英国債の大半もこれらの長期・超長期国債であるという事情があった。その

ためBOEの場合、資産縮減の手法を“満期落ち”のみに頼っていては極めて長い年月を要することになっ

てしまうため、資産縮減の手法として“満期落ち”のみならず満期到来前の中途売却(active sales)も併

用している点は、他の主要中央銀行との比較において特筆に値する。ちなみに、実際のQTの内訳別実績

をみると(前掲図表2)、前2年度においてはいずれも、中途売却による資産縮減が全体の半分以上を占

めている点に驚かされる。Fedや欧州中央銀行(ECB)といった他の主要中央銀行ですら、売却損がか

さむことを懸念して踏み切れずにいる国債等の中途売却を、これだけの規模で実施できている背景には、

BOEの当局者らが、「市場における取引資産の価格形成に中央銀行は本来関与すべきではなく、危機が

過ぎれば中央銀行はすみやかに手を引くべきである」、「中央銀行自身の財務悪化を回避するためにも、

中央銀行としての資産縮減を積極的に進める必要がある」との強い信念を有している様子が窺われる。

もっとも、現下の年度(2024年10月~2025年9月)においては、“満期落ち”が増えることから、中途売

却が占める割合は前2年度よりは低下することが見込まれる。

(補論1)量的引き締め(QT)の影響に関するBOEスタッフの分析

BOEが2024年8月に公表した『金融政策報告』においては、QTの影響に関して、以下のようなスタッ

JRIレビュー 2025 Vol.3, No.121 7

フの分析結果が示されている(筆者による抄訳)。

(QTのギルト債金利への影響は軽微)

QTの影響を測るうえでの方法は幾つかある。一つにはギルト債金利を構成する要素であるターム・プ

レミアムの変化から測ることができる。ターム・プレミアムとは、投資家が長期債を保有するうえで、一

連の短期債との比較で相対的に要求する追加的な補償の意味である。

ギルト債のイールド(金利)の推移は、「APFの縮減の効果が作用すると期待されるターム・プレミア

ムの推定される変化によって引き起こされたもの」と、「政策金利の期待されるパスを反映されたもの」

とに分解できる(前掲図表3)。

2022年2月から2024年6月までの間、10年物ギルト債の金利は約275bp上昇したが、そのうち、ターム・

プレミアムの上昇分は75bp程度だったと推計される。

QTは、ターム・プレミアムの上昇分の75bpのうちのごく小さい部分にしか影響していないようである。

ターム・プレミアムは、経済や金利の先行きやギルト債の需給等にまつわる様々な要因によって影響を受

けるものである。BOEのスタッフが、QTに関するアナウンスメントや入札のインパクトの分離を試み

るモデルを作成したところ、APFの縮減はターム・プレミアムの上昇分全体のうち10~20bpを説明する

のに過ぎないことが示唆された。市場参加者からのヒアリングでも、QTによるギルト債金利への影響は

同程度であったとの示唆が得られている。

APFのギルト債売却と満期落ちが、ギルト債金利に及ぼす影響は同じであると判断されている。

もう一つの方法は、イベント・スタディ分析である。これは、アナウンスメントや入札といった短い機

会の間の資産価格の変化に焦点を当てることによってQTのインパクトを分離しようとするものであるが、

その分析結果もまた、QTがギルト債金利に与えたインパクトは小さい、というものであった。

ちなみに、金融市場の様々な指標の動きをみると、QTのアナウンスメントが行われる日には、やや値

動きがボラタイルになる。しかしながら、典型的にはQTのアナウンスメントは、より幅広いMPCの決

定に関するコミュニケーションと同時に行われるため、値動きが荒くなった原因をひとえにQTに帰する

ことはできない。

同様のアプローチによれば、QTの入札の日と入札のない日との間で、ボラティリティに重大な差はな

い。このことは、売却は段階的かつ予見可能な方法で行われるべきであるとのMPCの意図と首尾一貫し

ており、MPCの意図通りにオペレーションが遂行できていることを意味する。

さらには、BOEのスタッフの分析によれば、QTの入札による10年物ギルト債のイールドへのインパ

クトはその日のうちに完全に消失する傾向があることを示唆している。

(QTのオペレーションは市場機能にほとんど影響なし)

ギルト債市場の流動性指標は、どちらかといえば、QT開始以降改善している。実のところ、売却はよ

り短い満期における担保不足を軽減するというプラスの効果を有していた。ギルト債の売却による市場

機能へのマイナスのインパクトを示すエビデンスは、様々な金融市場の指標を見渡してみてもほとんど

なく、ギルト債市場はよく機能しているように見受けられる。

JRIレビュー 2025 Vol.3, No.121

8

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

なお、以上のような所見は、他の実証研究や他の中央銀行の分析とほぼ首尾一貫している。他の幾つ

かの中央銀行は、近年買い入れた資産残高の巻き戻しを開始している。オペレーションの枠組みやポー

トフォリオを縮減するアプローチが異なるゆえ、国際的な経験を直接的に比較することはできないもの

の、他の中央銀行の実証結果は、金融市場の指標に対してQTは一定の金融引き締めにつながっているも

のの、金融引き締め効果は相対的に小さいことを示唆している。

(QTの実体経済への影響も小さい)

QTが金利に与える引き締め効果は、経済活動やインフレーションを押し下げそうではある。しかしな

がら、QTによる実体経済へのインパクトを評価するのはまだ時期尚早ではあるものの、イギリスのQT

に関する経験を基にすれば、金利の10bpの上昇による押し下げ幅は、GDPについては0.2%未満、インフ

レーションについては0.1%程度とみられる。

なお、APFの縮減の引き締め効果は、QEに関連する刺激よりも小さいと期待される。その理由の一つ

は、QEが実施されていた“ゼロ金利制約”下において、買い入れ資産の残高を引き上げることは、さらな

る金融緩和が必要であるというシグナルを発していたかもしれないのに対し、QTは、“ゼロ金利制約”を

脱却後のバンク・レートがアクティブな金融政策の手段であるという環境において行われており、APF

の縮減のプロセスがバンク・レートを高いパスに導く必要があるというシグナルを発することはない、と

いうことによる。

加えて、QEは、市場がストレスを受けている期間に、流動性と市場機能を改善すべく注意深く実行さ

れた。対照的に、QTは、市場環境が適切であるときに限って、かつ段階的で予見可能な方法で行われて

いることによる。

QTが段階的に行われていることと相まって、その実体経済へのインパクトは限定的である模様であり、

QTによる追加的な金融引き締め効果があるとしても、それを相殺するためにバンク・レートの調整が必

要になるとしても、極めて小さいものにとどまる。

イギリスにおいてはこれまでのところ、バンク・レートが引き上げられ、その後据え置かれるなかで

QTが実施されてきた。それゆえ、バンク・レートが引き下げられる局面におけるこれらの手段の間の相

互作用に関しては、一定の不確実性もある。

QTのインパクトが期待よりもより大きくなる事態は起こりそうにないが、もし実体経済に対する(QT

による押し下げ)効果を相殺すべく政策を緩和する必要があれば、バンク・レートと実効的な下限との間

に距離があることが引き下げ余地を確保することになるであろう。

(注1)BOEのこれまでの金融政策運営の経緯の詳細に関しては拙論[2022]参照。

(注2)スプレッド・シートは少なくとも2023年春頃まではBOEのホームページに掲載されていたものの、現在ではすでに古いものになった

との理由で同行のホームページからは削除されている(https://www.bankofengland.co.uk/quarterly-bulletin/2013/q 1/the-profile-of

cash-between-the-apf-and-hmt、2024年12月18日アクセス)。

(注3)Bank of England, “Box A: Reviewing the process of quantitative tightening”, Monetary Policy Report, Monetary Policy Committee,

August 2024.

(注4)ちなみに、コロナ危機後のAPF残高のピークは約8,950億ポンド(2021年末)であり、2024年9月末にはピーク時対比ですでに3割

弱(▲26.5%)もの資産規模が縮減されていることになる。

JRIレビュー 2025 Vol.3, No.121 9

3.予算責任庁による中央銀行財務問題および財政運営全体のリスク分析

(1)独立財政機関としての予算責任庁の設立の経緯

イギリスにおいては2010年、リーマン・ショックで大幅に悪化した財政運営の再建を確実に進めるため

に、独立財政機関であるOBRが設置された。当時は保守党のキャメロン政権の時代であった。

先行きの財政運営の計画を立てるうえでの基盤となる経済・財政の見通し等を政府自らが策定すれば、

政府にとって都合のよいものが策定されがちとなり、痛みを伴う財政再建はなかなか進まない、という

のは各国に共通する経験である。この点を打開すべく、とりわけリーマン・ショック後には、イギリスの

みならず欧州等を含む世界各国で、独立財政機関を設立する動きが拡がっている。そのミッションは、

国による若干の違いはあるものの、総じて政府や政治から独立した中立的、客観的な立場で経済・財政見

通しを策定したり財政運営に関する分析を実施してその内容を公表したりすることである。

イギリスにおいては、OBRが設立されてからすでに十数年が経過しているが、その中立的な姿勢や分

析の質の高さには定評があり、財政健全化に取り組むうえでの重要な礎の役割を果たしている機関とし

て高く評価されている。

(2)予算責任庁がイングランド銀行の財務問題に着目する理由

イギリスにおいてもコロナ危機後に高インフレに直面し、BOEが金融引き締め局面に入ったことを受

け、OBRは経済・財政見通しの定期的な報告書(注5)等のなかで、このBOE(APF)の財務悪化問題

を繰り返しとり上げてきた。それは、この問題がそれだけイギリス政府の財政運営全体に大きな影響を

与えることになる、という認識があるからこそであろう。ちなみにOBRは、同国の物価が上昇基調に転

じたとようやく認識され始めた時期の2021年7月(前掲図表1)、早くもその報告書において、「APFの

財政インパクト」に関する検討結果を明らかにしている(注6)(詳細は補論2参照)。当時はBOEとし

ても今次局面におけるQTの実施手法を、Fed等の他の主要中央銀行に先立ち、ちょうど検討し始めてい

たという、いわば早期の局面であった。

OBRは、その後最近の報告書に至るまで、この問題を繰り返しとり上げるなかで、金融政策正常化の

着手前までは相当な利益を計上していたAPFが、BOEの利上げ転換、およびQT着手後は赤字に転落す

るからくりを説明したうえで、バンク・レートとギルト債金利が2022年後半に史上最低水準から上昇して

以来(図表4)、APFは利益を生む主体から損失を生む主体になった、としている。

実際、2013年1月から2022年10月までの間、1,239億ポンド(1ポンド=190円で換算すれば23兆5,410

億円相当)の利益がAPFから財務省に移転されたが、それ以降は逆に、2009年に財務省とBOEとの間で

交わされていた損失補償の取り決めに基づき、APFが被った損失をカバーするために相当な金額が財務

省から移転される事態となっている(各年度の移転額は図表5の棒グラフ)。なお、BOEの場合、先述

のように、QTの手法として、国債の満期到来を待って再投資を停止する“満期落ち”ばかりでなく、他の

中銀にはみられない満期到来前の中途売却も実施しているため、APFが被る損失には、①中央銀行当座

預金に対する付利水準の引き上げに伴う、資産・負債サイド間での“逆ざや”転落に伴う「金利損失」(interest

losses)のほか、②金利上昇局面で簿価を下回る時価で売却した場合に発生する「評価損失」(valuation

losses)、の2通りが含まれる点に注意する必要がある。

10 JRIレビュー 2025 Vol.3, No.121

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

(図表4)BOEの政策金利(バンク・レート)とイギリスの長期金利(10年国債金利)の推移およびわが国との比較

(%)

0

1

2

3

4

5

6

▲1

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

英バンク・レート英・10年国債金利

(資料)Refinitiv Workspaceのデータを基に日本総合研究所作成

日・無担保コールO/N

(図表5)予算責任庁(OBR)による資産買い入れファシリティ(APF)の累積損益の見通し

(10億ポンド)

APF収入(四半期、右目盛)

(政府への)累積移転額(左目盛)

(年/月)

日・10年国債金利

(10億ポンド)

APF支出(四半期、右目盛)

(政府への)累積移転額

(前回見通しの2024年3月時点、左目盛)

(資料)Office for Budget Responsibility, Economic and Fiscal Outlook, October 2024, Chart 6.6(p142)を基に日本総合研究所作成

(3)資産買い入れファシリティ(APF)のライフタイム(通期)・コストの分析

(年)

加えてOBRは、QE着手からQT完了に至るまでの、APFのライフタイム(通期)・コストについての試

算も実施しており(図表5の折れ線)、その最新の推計値は1,157億ポンド(同21兆9,830億円相当)のネッ

ト損失となっている(注7)。ちなみにOBRがこの試算を行うに際しては、BOEがMPCで決定したQTの

実施方針に従う形で、QTの今後の実施ペースに関する前提を設定している(図表6)。なお、このライ

フタイム・コストは、先行きの金利シナリオ次第で振れが極めて大きいため、OBRは金利上振れ・下振れ

両方向でのサブ・シナリオのもとでのライフタイム・コストも示している。

JRIレビュー 2025 Vol.3, No.121 11

ちなみにOBRは、このライフタイム・コストの試算結果は、QEプログラムの財政全体へのインパクト

の包括的な評価ではなく、QEプログラムは過去15年間でストレスがかかった様々な時点において、経済、

資産価格、そして金融市場を支援してきたものであり、QEの包括的な評価をするのであれば、これらの

介入によるより幅広い経済および財政面での恩恵を考慮に入れる必要がある、としている。

(図表6)APFの年ごとの資産縮減(runoff)の前提(予算責任庁の見通し)

OBRの見通し(10月~9月の年度ベース)

2024-2025

2025-2026

APF内で保有するギルト債残高計(年初)

APF内で保有するギルト債の縮減額合計(注)

うち

658.0

100.0

558.0

2026-2027

2027-2028

(10億ポンド)

2028-2029

460.9

97.1

能動的な売却(active sales)

満期償還(redemptions)

12.8

87.2

48.0

49.1

78.5

48.0

30.5

382.4

77.1

48.0

29.1

305.3

83.5

48.0

35.5

2029-2030

221.7

71.9

48.0

23.9

(資料)Office for Budget Responsibility, Economic and Fiscal Outlook, October 2024, Table 6.3(p141)を基に日本総合研究所作成

(原資料)OBR

(注)APFで保有されているギルト債の年ごとの縮減額の前提は、取得原価ベース。

(4)政府・中央銀行統合ベースでのリスク分析

さらにOBRは、政府と中央銀行を合わせて考えた、統合ベースでのリスク分析も行っている。英政府

が発行した国債をBOEがAPF上で買い入れるオペレーションを、政府と中央銀行を統合したバランス・

シートとしてとらえれば、BOEが負債サイドで抱える中央銀行当座預金が統合政府部門の負債の相当な

部分を占めることになる。BOEはその後の経済・物価情勢に応じて金融引き締めを行うために、この中

央銀行当座預金への付利水準を引き上げなければならず、これは統合政府全体としてみれば、巨額の変

動利付負債を抱えていることに相当する。

OBRはこれまで公表してきた報告書においてこの点を説明したうえで、統合政府全体が抱える先行き

の金利リスクの大きさを把握すべく、統合政府の負債の満期の中位値を算出し、その先行きの見通しも

合わせて示している(図表7)。OBRの分析によれば、コロナ危機後のBOEがQEを実施したことを受けて、

統合政府ベースの負債の満期の中位値は2021年に1年にまで短期化した。しかしながらその後、BOEは

QTに着手し、国債の保有額を着々と落としており、そうした短期化トレンドは反転しつつある。BOE

が英国債の保有をピーク時から15%(2023年時点)落としたことによって、統合政府ベースの負債の満

期の中央値は、2023年には3年に延びている。OBRとしてはこの先、2028年までに、BOEが保有する英

国債の71%が市場に戻されると仮定しており(注8)、それが実現すれば、統合政府ベースの負債の満期

の中位値は7年に達すると見込んでいる。これはQEの実施前とほぼ同じ水準であり、このように負債の

満期を再び長期化することができれば、その分だけ毎年の借り換えの所要額を抑えられることになり、

財政運営の安定につながることになる。もっとも、OBRは、英政府が現在抱えている債務残高の水準が

高いことや、先行きの金利動向次第では利払費がさらに大きくかさみ、財政再建を進めるうえでの足か

せとなりかねない点についても、くぎを刺している。

12 JRIレビュー 2025 Vol.3, No.121

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

(図表7)英予算責任庁(OBR)による英公共部門の負債の満期の見通し

(年数)

英国債、短期国債、およびNS&Iの中位値

公共セクター負債(APFをネット後の)中位値

見通し

(年)

(資料)Office for Budget Responsibility, Economic and Fiscal Outlook, March 2024, Chart F(p112)を基に日本総合研究所作成

(補論2)資産買い入れファシリティ(APF)の財政へのインパクトに関する予算責任庁の分析

OBRは、コロナ危機からの脱却の道筋はまだ不確実であり、物価に関してもイギリス国内で上昇基調

に転じたとようやく認識され始めた時期である2021年7月、早くもその『財政リスク報告』(Fiscal risks

report)の第4章(公的負債のコスト)において、「APFの財政インパクト」(The fiscal impact of the

Asset Purchase Facility)に関する検討結果を明らかにしている。

OBRはまず、APFと財政とのそれまでの関係について、次のようにまとめている。

QEは、公共ファイナンスに様々なインパクトを及ぼしてきた。例えば、①幅広い経済へのインパクト

を通じて間接的に、②国債の金利を押し下げることを通じて、③公共セクターの統合負債の実効満期を

短期化することを通じて、といった観点での影響が挙げられる。このうち③の公共セクターの統合負債

の実効満期の短期化は、BOEの銀行準備(変動利付負債)が英政府の発行するギルト債(=英国債。長

期固定利付負債)の購入に用いられてきたことから生じるものである。このことによって、金利上昇に

対する、政府と中央銀行を合わせた公共セクター全体の負債の利払費の短期的な感応度が増加した。

今日(引用者注:2021年7月時点)に至るまで、APFは、APFのキャッシュの余剰を受け取る財務省

に恩恵をもたらしてきた。OBRの2021年3月時点の予測では、APFは2022~2023年に、それまでにギ

ルト債の買い入れのために発行した8,750億ポンドの銀行準備に対する付利として6億ポンドを支払って

いたが、これは銀行準備残高の0.1%にも満たない水準である。他方APFは、買い入れたギルト債のクー

ポンとして財務省から172億ポンドを受け取っており、これはAPFの残高に対して2.0%の利息収入を得

JRIレビュー 2025 Vol.3, No.121 13

ていたことになる。その結果、公共セクター全体としてみれば、民間セクターに対する利払い(ゆえに

赤字も)は166億ポンド減殺されていたことになる。APFはこのようにして得られたプラスのキャッシュ・

フローを財務省に納付することになっており、今日(引用者注:2021年7月時点)に至るまでの間、APF

から財務省へのプラスのキャッシュ・フローは合計で1,130億ポンド(引用者注:1ポンド=190円で換算す

れば約21.5兆円相当)に達した。

このようにして、APFがギルト債を買い入れた結果、公共セクター全体としては、負債の利払費の大

規模な直接的削減ができたことになり、実効金利ベースで考えれば約0.8%ポイント引き下げられたこと

に相当する。しかしながら、過去10年間の負債の利払いコストの削減幅全体はもっと大きく、同4.1%ポ

イント相当に達していたことに留意する必要がある。その要因は、バンク・レートがより低水準に引き下

げられていたことや、QEの結果としてイールド・カーブがよりフラット化していた(注9)ことによる。

このように述べたうえで、OBRはAPFの財務運営の先行きに関して、上述の“公共セクター全体として

負債の利払コストをどれほど節減できたか”という観点からの試算を行っている。当時、BOEはまだQT

には未着手で、コロナ危機後の経済・金融情勢を鑑み、いかなる判断をもってQTに着手していくか、と

いう検討を始めた時期に相当する。このため、OBRはAPFの残高は横ばいで推移するとの前提のもと、

本報告書のなかで財政運営全体の先行きの試算に用いた複数の金利・経済シナリオのもとで、試算を行っ

ている。

基本となる金利・経済シナリオとしては、①2021年3月時点での市場参加者の予測に基づくベースライ

ン、②より高い実質金利およびより高い実質成長(Higher R and G)、②’より高い実質金利(Higher R)

の3本が設定されたうえで、②と②’は結果的に一致するシナリオとして示されている(図表8)。OBR

はさらにリスクシナリオとして、③一時的なインフレ・ショック、④しつこい高インフレ、⑤投資家の信

認喪失の3本のシナリオも設定している。

試算結果は図表9の通りである。

①「ベースライン」シナリオにおいては、ネットの利払費の節減額は徐々に減少する。当初はその大

部分はバンク・レートの上昇が原因で、その後はギルト債が満期を迎えより低い金利でロール・オーバー

されることによる。

②「より高い実質金利およびより高い実質成長」および②’「より高い実質金利」シナリオにおいては、

急激なバンク・レートの上昇が準備の利払費を増加させ、APFのキャッシュ余剰を減殺し、2026~2027

年までにはこれらの支払いは獲得されたクーポン収入を超過しAPFは赤字に陥る。もっとも、ギルト債

がより高い金利でロール・オーバーされるのにつれて、これらの損失は消失する。

④「しつこい高インフレ」シナリオにおいては、②と同様のパターンを示し、ギルト債金利が十分に

上昇した後で、APFは最終的に黒字を回復する。

③「一時的なインフレ・ショック」シナリオにおいては、バンク・レートの急激な上昇によってAPFは

赤字に転落する。しかしながら、バンク・レートの上昇が一時的であることから、数年後にAPFは黒字

を回復する。

⑤「投資家の信認喪失」シナリオは、当初は③と同様であるが、その後、信認喪失に伴うギルト債金

利の急上昇が、ロール・オーバーされたギルト債からの収益を増加させるのにつれてAPFの黒字幅は拡

14 JRIレビュー 2025 Vol.3, No.121

JRIレビュー 2025 Vol.3, No.121 15

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

【ギルト債平均金利】

【バンク・レート】

【名目GDP成長率】

▲2

▲1

0

1

2

3

4

5

6

2000-2001 2005-2006 2010-2011 2015-2016 2020-2021 2025-2026 2030-2031 2035-2036 2040-2041 2045-2046 2050-2051

ベースラインHigher R and G Higher R

ベースラインHigher R and G Higher R

ベースラインHigher R and G Higher R

(%)

(年)

0

1

2

3

4

5

6

7

2000-2001 2005-2006 2010-2011 2015-2016 2020-2021 2025-2026 2030-2031 2035-2036 2040-2041 2045-2046 2050-2051

(%)

(年)

▲6

▲4

▲2

0

2

4

6

8

10

2000-2001 2005-2006 2010-2011 2015-2016 2020-2021 2025-2026 2030-2031 2035-2036 2040-2041 2045-2046 2050-2051

(%)

(年)

(図表8)OBRの基本的な金利・経済シナリオ

(資料)Office for Budget Responsibility, Fiscal risks report, July 2021, Chart 4.9

(原資料)Bank of England, DMO, ONS, OBR

(原資料注)2012-2013年以前のギルト債平均金利は発行金利。

(注)2020-2021年以降のギルト債平均金利とバンク・レートに関しては「Higher R and G」の値はすべて「Higher R」のグラフの値に重なっている。

(図表9)APFによる公共セクター全体の利払費の節減額の試算結果(OBR)

(%)

40

30

20

10

0

▲10

▲20

▲30

2021-2022

2025-2026

2029-2030

2033-2034

2037-2038

2041-2042

2045-2046

2050-2051

(年)

ベースラインHigher R and G and Higher Rシナリオ 一時的インフレ・ショック・シナリオ

しつこい高インフレ・シナリオ 投資家の信認喪失シナリオ

(資料)Office for Budget Responsibility, Fiscal risks report, July 2021, Chart D

(原資料)OBR.

大し続ける。ちなみに本報告書では、このシナリオの場合、利払費の急増によって政府の財政運営は極

めて厳しくなる、という試算結果も示されている。

なお、OBRはこうした試算結果と合わせて、「APFの規模を縮減すれば、将来的な余剰もしくは赤字

の規模も減殺されることになる」、「ギルト債の売却は、もともと支払われた価格よりもより低い価格で

は行いやすいが、そうでなければAPFの損失につながり、それは政府のAPFに関する損失補償

(indemnity)のもとでは、財務省が補償することになる。そうした取引損失は、潜在的には大規模にな

る可能性がある。2021年4月時点で、APFのポートフォリオにおけるすべてのギルト債を額面で(パーで)

売却すれば、取引損失は1,140億ポンドに達する」といった点にも言及している。

さらにOBRは、APFが以後、政府の財政負担につながりかねないという観点から、基本的に政府は

APFからのキャッシュ・フローの減少を、増税、歳出削減、もしくは借り入れの増加によってカバーす

ることができる、と述べたうえで、英議会の委員会等における評論家達からの、APFから政府へのキャッ

シュ・フローの減殺そのものを相殺するうえでの提案の例を、以下のように三つ紹介している。

①(引用者注:民間銀行が中央銀行に預ける)準備に対する付利の引き下げ(できればゼロに)【グッ

ドハート氏の提案(注10)】

既存の取引を維持しつつ、銀行に対して準備保有に関する新たな税を導入することと経済的には同等

の方策。また、他の資産と相対的にみて準備保有の機会コストを増加させることになるため、マネタリー

な伝播メカニズムの性質を変化させ、BOEに短期金利を制御するテクニックを変えることを強いる可能

性がある。またこれは、金融フローを銀行から他の透明性の低い経路にそらすことになる可能性を含む。

②銀行に対して一定の最低準備を保有することを要求する一方で、それにはゼロないし低い金利しか

16 JRIレビュー 2025 Vol.3, No.121

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

払わず、超過部分についてのみバンク・レートで付利【ターナー氏やホルツァム氏の提案(注11)】

金融政策手段としてのバンク・レートの実効性は維持しつつも、銀行にとって準備を保有することが税

と同様に作用するもの。

③より高い金利の財政への影響波及の後倒し【アレン氏の提案(注12)】

例えば銀行が保有する準備の一定部分を短期満期のギルト債と交換するという方策。これは、金利の

変化の影響が歳出全体におよぶスピードを落とすことになるが、銀行が中央銀行に準備を保有するので

あればロール・オーバーされる必要はない半面、新たに保有する証券はロール・オーバーされる必要があ

るため、(引用者注:政府の側の)資金調達リスクを増大させることになる。

OBRはこれらの例を紹介したうえで、結論として、金融政策の引き締めは、APFの公共ファイナンス

に対する貢献をより小さくする結果につながりそうであり、その悪影響を相殺する方法は幾つかあるが、

それぞれ難点がある、としている。

(注5)最新版はEconomic and fiscal outlook, October 2024およびFiscal risks and sustainability, September 2024.

(注6)OBR, “Box 4.5: The fiscal impact of the Asset Purchase Facility”, Fiscal risks report, July 2021.

(注7)OBR [2024c]による。

(注8)2024年3月時点における仮定。

(注9)通常は短期金利よりも高くなるはず(イールド・カーブの形状は“右肩上がり”)の長期金利がそれほど高くならずに済んだ(イールド・

カーブの形状は“フラット<平ら>”)という意味。

(注10)Goodhart, C., Evidence to House of Lords Select Committee on Economic Affairs, 16th March 2021.

(注11)Turner, A., Evidence to House of Lords Select Committee on Economic Affairs, 16th March 2021 and Holtham, G. “Monetary Policy

and the Value of Public Debt” in Designing a New Fiscal Framework: Understanding and Confronting Uncertainty, (edited by J.

Chadha, H. Küçük and A. Pabst), 2021.

(注12)Allen, W., Managing the fiscal risk of higher interest rates, NIESR policy paper 25, 2021.

4.わが国の課題

イギリスにおいてはこのように、リーマン・ショック以降、コロナ危機をはさんで大規模に展開された

BOEによるQEの実施に関して、BOEのみならず政府や独立財政機関であるOBRも関与する形で、責任

ある思慮深い政策運営が展開されている。同国ではBOEがQEに着手した当初から、いずれ来たる正常化

局面におけるリスク管理の在り方について、政府(財務省)とともに検討して必要な枠組みを構築して

いた。そのもとでコロナ危機脱却後に実際に正常化を進める過程においては、OBRが、BOEと政府を合

わせた統合ベースでのリスク分析も実施して公表していることが、ややもすれば“市場金利の急騰を招き

かねない”として回避されたり敬遠されたりしかねない正常化の取り組みに対する世論の理解を醸成する

土壌となっていることは間違いなかろう。

(1)正常化に対して消極姿勢を続ける日銀

これに対して、わが国における日銀や政府側のこれまでの政策運営や取り組みをみると、金融政策運

営の正常化や財政再建、言い換えれば財政運営の安定的な継続を確実にするための取り組みには、消極

的で後ろ向きであると言わざるを得ない。

日銀は、去る2024年3月にマイナス金利政策をようやく解除したものの、国債の買い入れはなお続行

している。BOEのみならず海外の主要中央銀行の考え方では、“ゼロ金利制約”状態から脱却すれば、例

JRIレビュー 2025 Vol.3, No.121 17

外的な手段であるはずの国債の大量買い入れ等か

らはきっぱりと手を引くのが当然で、実際、彼ら

はそのような金融政策運営を行っており、日銀の

姿勢の特殊性が際立つ形となった。

その日銀も、急速に進む円安トレンドに押され

る形で、2024年7月に国債買い入れの減額計画を

決めた。しかし、そのペースは四半期ごとに

4千億円ずつ減額するという、ごく小幅なものに

とどまり、2026年までの国債保有残高の減少も7

~8%にとどまる由だ(図表10)。日銀の資産規模

は名目GDP比で123.4%(2024年第3四半期)と、

他の主要中銀対比で群を抜いて大きいにもかかわ

らず、である。また日銀は、他の主要中銀のように、

(図表10)日銀が示す保有国債残高減少の見通し

(兆円)

(年)

(資料)日本銀行『(参考)2024年7月金融政策決定会合での決定

内容』2024年7月31日

残高ベースで資産縮小を図る計画を立てておらず、“国債買い入れ額”というフロー・ベースの数字の減額

を示すのみである。これでは、BOEをはじめとする他の主要中央銀行の感覚からすれば、植田総裁の言

う“普通の金融政策”とは到底評価できないと受け止められよう。

インフレ局面への転換に伴う中央銀行自身の財務悪化問題にいかに向き合うかに関しても、日銀はま

た然りである。BOEにとどまらず、単一通貨を導入しているという特殊事情のあるユーロ圏を除く他の

主要中央銀行はみな、複数の金利シナリオに基づく自らの財務のシミュレーションを公表している。こ

れらの国々においては、シミュレーションを出す以上、中央銀行自身が先行きの自らの財務運営にも責

任を持った金融政策運営を展開するようになり、それがひいては市場の信認を獲得し続けることにつな

がっているものとみられる。これらの国々で、シミュレーションを出したからといって市場が混乱して

不測の事態を招いた例は存在しない(注13)。

日銀は、植田総裁の就任後、『金融政策の多角的レビュー』をいわば“鳴り物入り”で進めてきた。その

一環として、日銀企画局は2023年12月、「中央銀行の財務と金融政策運営」を公表しているが、そこでは、

利上げ局面への転換後に中央銀行としての財務運営が赤字になることを説明し、他の主要中央銀行の正

常化に向けた取り組みを紹介するだけで、日銀自身の今後の財務の見通しには一切触れてはいない(注

14)。また日銀は、『金融政策の多角的レビュー』の最終報告書を2024年12月19日に公表したが、そのな

かでも中央銀行の財務が悪化した場合の一般論について言及するのみで(注15)、日銀自身の今後の財務

の見通しを示すことはなかった。

ところが日銀は、それに続く2024年12月26日、企画局企画調整課によるディスカッション・ペーパー(『日

銀レビュー』)の形で「日本銀行の財務と先行きの試算」を公表した。遅まきながら、情報開示姿勢の面

では一歩前進ではあるが、『金融政策の多角的レビュー』の最終報告書公表のわずか1週間後というタイ

ミングは、いかにもチグハグである。日銀はそのなかで、「市場金利が織り込む金利見通しを前提とした

場合には、財務面での負の影響は限定的となる一方、より厳しい仮定を置いた場合には、一定の財務リ

スクがあることが確認された」としているが、日銀自身による先行きの財務の試算結果は図表11に示す

18 JRIレビュー 2025 Vol.3, No.121

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

グラフがすべてで、バックデータは公表されていない。加えて、試算に際しての枠組み(考え方)や前

提の設定とその開示の仕方等にも、次のような幾つもの問題点が認められる。

(図表11)日銀による先行きの収益・自己資本に関する試算結果

(兆円)

(兆円)

(年度)

(資料)日本銀行企画局企画調整課「日本銀行の財務と先行きの試算」『日銀レビュー』2024年12月26日

(年度)

まず、試算の枠組みについては、黒田前総裁就任後に開始された“量的・質的金融緩和”で大規模に拡大

された資産買い入れの部分から発生する損益に焦点を当てて分析することはなく、それ以外の、その時々

の外国為替市況次第でプラスにもマイナスにも大きく振れ得る外国為替損益等も含めた、日銀全体の収

益や自己資本の試算結果が示されている。これに対してBOEであれば、先述のように、QEへの着手時点

からBOE本体とは勘定を明確に分けて、APF上でオペレーションが実施され、正常化局面を含めた財務

分析もAPFを対象に試算結果が示されている。また米Fedにおいても、金融調節のオペレーションは

ニューヨーク連銀がシステム公開市場勘定(SOMA: System Open Market Account)上で実施されてお

り、その先行きの財務試算も、NY連銀が毎年の年次報告書のなかでSOMAを対象に実施しており、日銀

とは対照的である。

日銀の場合、さらに問題なのは、“事実上の財政ファイナンス”に相当する巨額の国債の買い入れに起

因する損益と、“質的金融緩和”の一環で長期間にわたって買い入れられ続けたETF(信託財産指数連動

型上場投資信託)に起因する損益が、あえて区別されずに合算する形で示されていることである。しか

もその前提は、今後の縮減計画が一切示されていないETFに関しては現在の保有規模を維持し、その運

用利回りに関しては2019年度~2023年度の過去5年間の平均値を用いる、とされている。この期間は、

日経平均株価でみれば、2019年3月末(21,205.81円)から2024年3月末(40,369円)にかけて、5年間で

実に90%も株価が上昇した、過去30余年において特殊な期間でもある。

また、長短市場金利の前提として日銀は、「短期金利についてはOIS 市場におけるインプライドフォワー

ドレート、長期金利については国債のイールドカーブから算出されるインプライドフォワードレート(市

JRIレビュー 2025 Vol.3, No.121 19

場金利が織り込む金利見通し)の通り推移すると仮定する。また、市場金利が織り込む金利見通しに加え、

(a)短期金利は、今後数年程度をかけて1.0%~2.0%となり、(b)その際の長短スプレッドは、+0.25%

P ~+0.75%P となると仮定した場合の試算値のレンジも合わせて示すこととする。」と文章で述べるの

みで、年ごとの具体的な計数は一切、明らかにされていない。しかも、“より厳しい仮定”においてすら、

短期金利が1%ないし2%に上昇するのは数年後、とされており、ベースラインでは相当に低い金利水

準が長期間継続することが前提とされていることが窺われる。

これらを総じてみれば、日銀は今回公表した試算結果を通じて、要するに、「今後10年程度の期間にわ

たり、日銀が低金利状態を継続し、株価が好調を維持すれば、“より厳しい仮定”のもとでも日銀が債務

超過に陥ることはない」と示唆しているように見受けられる。ゆえに、他の主要中央銀行に比較すれば

大きく後れをとっている資産縮小の取り組みを加速させる必要もなく、換言すれば、“事実上の財政ファ

イナンス”状態を解消に向かわせる必要もなく、また、多額のETFを保有し続けることも正当化される、

と示唆しているように受け止められよう。

そもそもETFに関しては、日銀は目下のところ、正常化に向けての議論を金融政策決定会合で一切行っ

ていない模様であり、近々検討に着手する気配も見受けられない。そうした日銀の姿勢は、前掲図表2

からも明らかなように、正常化局面で真っ先に社債を売却したBOEや、コロナ危機下で、日銀に比較す

ればごく限定的な規模ながら社債や社債ETFを買い入れたFedが、正常化局面ではやはり真っ先に、か

つ短期間で社債や社債ETFを売却した金融政策運営姿勢とは極めて対照的である。彼らは資本主義経済

圏においては市場メカニズムが健全に機能することが何よりも重要であり、とりわけ民間の信用リスク

を含む債券等の金融商品に関しては、多様な参加者で構成される市場における価格形成メカニズムが健

全に機能することが欠かせないと考えている。対照的に日銀がもし、この先も本試算で示すように多額

のETFを10年間もの長期間にわたり保有し続けることになれば、わが国の主要な企業等の株価形成がゆ

がめられた状態が長期化することになる。それは結局、直接的には認識されにくいことながら、各企業、

ひいてはわが国経済全体の健全な成長と発展を妨げる方向に作用する。

今回の日銀の試算結果は確かに、日銀がこのままETFを保有し続け、かつ株価が好調で推移すれば、

長短金利が小幅で上昇しても、かろうじて債務超過転落を免れることを示している。しかしながら、そ

うしたこの試算結果には大きな落とし穴がある。日銀が今回の試算で前提としているように、今後10年

もの長期間にわたり低金利状態を維持できるかは、現実問題としてわが国の物価情勢や外国為替市況に

大きく左右される。そして今回の試算結果もあくまで“株価頼み”の前提で示されたものに過ぎない。株

価が崩れれば、たちどころに日銀の実力ベースでの財務悪化が露呈することは明白である。加えて、今

回の日銀の試算は、“より厳しい仮定”を含めても、金利シナリオの設定が極めて甘いものにとどまって

いる。例えば米Fedであれば、前提となるベースラインの金利シナリオに基づく分析に加えて、金利が

100ベーシスポイント(bp、100bp=1%)上昇した場合、200bp上昇した場合、といったストレス・テス

ト的な側面からの分析結果も合わせて公表しているが、日銀はそうした分析は実施していない。今後、

日銀の先行き見通しを超えた円安や物価上昇が生じた場合はどうなるのか。次なる金融危機が発生した

場合はどうなるのか。自然災害の多いわが国において、そう遠くない将来において相当な発生確率が想

定されている南海トラフ地震や首都直下地震が発生し、政府がさらなる巨額の財政出動を余儀なくされ、

20 JRIレビュー 2025 Vol.3, No.121

JRIレビュー 2025 Vol.3, No.121 21

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

日銀が巨額の国債を買い支えなければならない局面に再び追い込まれたらどうなるのか。今回公表され

た試算の前提では、まったくもって想定しておらず、こうした事態に遭遇した場合にどうなるのかにつ

いては、全く明らかにされてはいない。BOEをはじめとする、他の主要中央銀行の責任ある情報開示姿

勢との差はなお、相当に大きいといえよう。

(2)日銀と国の一般会計との関係が抱える課題

政府の対応にも問題がある。わが国はついに金融引き締め局面に入った今に至っても、日銀からはなお、

巨額の国庫納付金の受け入れを継続している(図表12)。とくに近年は、当初予算対比での上積み分が大

きく、国の財政運営全体としては、防衛財源に充当するための決算剰余金の上積み狙いで、日銀から巨

額の国庫納付が継続されている、とみることも可能である。日銀の運用資産の加重平均利回りは2024年

9月末時点で0.33%にとどまる。日銀は2024年12月18日~19日に開催された金融政策決定会合において

は、追加利上げの実施を見送ったものの、市場では、すでに0.25%にまで引き上げられている政策金利(無

担保コールレート・オーバーナイト物)の追加利上げが近いのではないかと取り沙汰されており、“逆ざや”

への転落は目前に迫っている。また、先述の通り、日銀が巨額の株式ETFを保有しているということは、

株式市場の価格形成をゆがめていることに他ならない事実も勘案すれば、日銀の赤字転落の回避をいつ

までもETFの運用益頼みとして、ETFを長期間保有し続ける、というわけにもいかないだろう。日銀に

自らの財務運営の見通しを、複数の金利シナリオのもとでしっかりと策定・公表し、そのうえで今後いか

にして日銀の財務の健全性を維持していくのか、その具体的なプロセスを、政府と足並みを揃えて国全

体として検討しなければならない局面であると言えよう。

(3)わが国の国債管理政策・財政運営が直面する課題

他方、わが国の財務省からは去る6月、国債の発行年限を短期化する方針が打ち出されている。これは、

(億円)

0

5,000

10,000

15,000

20,000

25,000

1990

91

92

93

94

95

96

97

98

99

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

(年度)

(図表12)日銀の一般会計納付金の推移

(資料)財務省『一般会計歳出歳入決算』各年度版、『一般会計予算』各年度版、『財政法第28条等による令和6年度予算参考書類<第213回国会(常会)

提出>』、日本銀行『各事業年度決算等について』を基に日本総合研究所作成

(注)斜線のグラフは、各年度当初予算において計上されていた金額。2024年度は当初予算ベース。

イギリスが採っている財政運営・国債管理政策とは真逆の方向である。加えて財務省は、2026年度にも変

動利付債を発行する方針であるとも報じられている(注16)。国債の発行年限の短期化や変動利付債の発

行は、かつてのイタリア、アルゼンチンといった重債務国が、財政破綻の可能性が目前に迫るなかで採

らざるを得なくなった常套手段でもある。

財務省理財局は、わが国の普通国債の発行残高の平均残存期間が9年5カ月であると明らかにしてい

る(図表13)。ここで、英OBRが実施している統合政府ベースでのリスク分析にならって考えてみよう。

財務省主計局が公表している国の財務書類の最新データ(2023年3月末<令和5年度末>時点)を基に、

わが国の統合ベースのバランス・シートがどうなるのかを考えると(図表14)、普通国債(その大半は建

設国債と特例国債<=赤字国債>)の残高は1,027兆円(注17)であるが、そのうち日銀が581.7兆円を保

有していた。日銀はこれに見合う形で、バランス・シートの負債サイドで549兆円の当座預金を受け入れ

ていた。これは、統合政府ベースでみれば、わが国が発行した普通国債の残高の過半が、オーバーナイ

トという最も短い期間の変動金利が付された統合政府の負債に置き換わっていることを意味する。国と

日銀を合算した統合政府ベースで考えれば、わが国は先行きの金利変動の影響を極めて強く受けやすい

脆弱な構造にすでに陥っていることがみてとれよう。

(図表13)普通国債の償還年度別残高及び各償還年度の利付国債の平均金利(2023年度末、財務省理財局公表)

(資料)財務省理財局『債務管理リポート 国の債務管理と公的債務の現状2024』、2024年7月、p159

22 JRIレビュー 2025 Vol.3, No.121

JRIレビュー 2025 Vol.3, No.121 23

量的緩和と中央銀行の財務悪化が国家の財政運営に及ぼす影響

わが国の財政運営は、日銀による巨額の国債買い入れに安住できる局面ではもはやなく、小手先の国

債管理政策で乗り切れるような局面でもないことは明らかである。金融政策の正常化にも財政再建にも

積極的に取り組もうとしない、このままの政策運営が続けば、いずれ円安や高インフレが抑えられなく

なり、国民は“インフレ税”の形で重い負担を否応なく負わされることになる。そうした事態を回避する

ためには、イギリスの例を参考にしつつ、金融政策の正常化に日銀と政府が足並みを揃えて取り組み、

あわせて本腰を入れた財政再建に着手して、毎年度の国債発行額を新規国債、借換債とも計画的に確実

に減らしていくほかにない。その道筋を早急に立て、断行することが、今まさに求められている。

(注13)2024年8月23日に開催された衆議院の閉会中審査において、植田総裁は、日銀が利上げに伴い赤字に陥るリスクを指摘されたうえで、

財務のシミュレーションを日銀自身が出してはどうかと問われたのに対し、「将来の金融政策について思惑を呼び不測の事態を招く懸

念がある」と発言している。

(注14)ちなみに、2023年12月に開催された多角的レビューの第1回ワークショップで日銀企画局が示した資料でも、日銀自身による財務

運営の見通しは一切示されず、外部の大学や民間シンクタンク等の研究者による、過去の時点における日銀の財務運営の三つの見通

(図表14)わが国の統合政府ベースでのバランスシートの考え方(2023年3月末時点)

【国】

資産合計 740.7兆円負債合計 1,442.7兆円

【日本銀行】

総資産=負債・資本合計=723兆円

資産負債資産負債

現金・預金 53.8兆円政府短期証券 87.7兆円

国債

581.7兆円

短期国債

4.0兆円

発行銀行券 122兆円有価証券 125.6兆円

公債 1,143.9兆円

うち

建設国債 297.5兆円

特例国債 708.9兆円

長期国債

576.2兆円

貸付金 125.1兆円

運用寄託金

114.7兆円

当座預金 549兆円

有形固定資産

194.6兆円

うち

公共用財産

157.5兆円

国有財産 33.1兆円

物品等 4.0兆円

出資金 97.6兆円

その他 29.3兆円

資産・負債差額

▲702.0兆円

貸付金(共通担保オペ)

94.4兆円

その他 58.7兆円その他 63.8兆円

借入金 33.8兆円

預託金 11.6兆円

公的年金預り金 123.0兆円

その他 42.7兆円

(資料)財務省主計局『令和4年度「国の財務書類」のポイント』2024年3月、p21、日本銀行『営業毎旬報告(令和5年3月31日現在)』2023年4月7

日を基に日本総合研究所作成

しを表の形で並べて掲載するのみであった。民間が外部の立場で出口局面の試算をするには、入手可能なデータの制約や前提条件の

設定の問題などもあるにもかかわらず、である。

(注15)日本銀行『金融政策の多角的レビュー』(2024年12月19日)のpp.62~63における記述は以下の通り。

「また、バランスシートの拡大を伴う非伝統的な金融政策手段は、その引き締め局面で、中央銀行の財務に影響を及ぼしうる。この点、

管理通貨制度のもとで、通貨の信認は、中央銀行の保有資産や財務の健全性によって直接的に担保されるものではなく、適切な金融

政策運営により「物価の安定」を図ることを通じて確保される。そうした前提のもとで、中央銀行は、やや長い目でみれば、通常、

収益が確保できる仕組みとなっているほか、自身で支払決済手段を提供することができる。したがって、一時的に赤字または債務超

過となっても、政策運営能力に支障を生じない。ただし、幾ら赤字や債務超過になっても問題ないということではない。中央銀行の

財務リスクが着目されて金融政策を巡る無用の混乱が生じる場合、そのことが信認の低下につながるリスクがある。このため、財務

の健全性を確保することは重要である。」

(注16)2024年12月12日付日本経済新聞朝刊記事(「変動利付国債26年度にも発行 財務省」)。

(注17)財務省『財政法第28条等による令和6年度予算参考書類 第213 回国会(常会) 提出』による。

(2025.1.9)

(kawamura.sayuri@jri.co.jp)

参考文献

・ Bank of England [2024a]. Monetary Policy Report, Monetary Policy Committee, August 2024.

・ Bank of England [2024b]. Monetary Policy Report, Monetary Policy Committee, November 2024.

・ Nick McLaren and Tom Smith [2013]. “The profile of cash transfers between the Asset Purchase

Facility and Her Majesty’s Treasury”, Quarterly Bulletin, 2013 Q1, Bank of England, March 14, 2013.

・ Office for Budget Responsibility [2021]. Fiscal risks report, July 2021.

・ Office for Budget Responsibility [2023]. Fiscal risks and sustainability, July 2023.

・ Office for Budget Responsibility [2024a]. Economic and fiscal outlook, March 2024.

・ Office for Budget Responsibility [2024b]. Fiscal risks and sustainability, September 2024.

・ Office for Budget Responsibility [2024c]. Economic and fiscal outlook, October 2024.

・ 河村小百合 [2022].「コロナ危機後の量的引き締め(QT)局面におけるイングランド銀行の金融政策

運営─透明なリスク管理の枠組みと政府との連携─」『JRIレビュー』Vol. 5, No. 100、2022年5月20日

・ 日本銀行企画局 [2024a].『中央銀行の財務と金融政策運営』(「金融政策の多角的レビュー」に関するワー

クショップ(第1回)―第3セッション日本銀行のバランスシート―)2023年12月4日

・ 日本銀行企画局 [2024b].「(多角的レビューシリーズ)中央銀行の財務と金融政策運営」『BOJ Reports

and Research Papers』2023年12月12日

・ 日本銀行 [2024].『金融政策の多角的レビュー』2024年12月19日

・ 日本銀行企画局企画調整課 [2024].「日本銀行の財務と先行きの試算」『日銀レビュー』2024年12月26

日

24 JRIレビュー 2025 Vol.3, No.121

├

├

├金本位制と管理通貨制度 AI による概要

金本位制と管理通貨制度は、通貨制度の2つの主要な形態です。金本位制は、通貨の価値が金に裏付けられ、発行量が金の保有量によって制限される制度です。一方、管理通貨制度は、通貨の発行量を政府や中央銀行が自由に管理できる制度です。

金本位制 (Gold Standard)

特徴:

通貨の価値が金によって保証される。

通貨発行量は、保有する金の量によって制限される。

金の保有量に基づいて、通貨の価値が安定する。

景気変動への対応が難しい場合がある。

メリット:

通貨の価値が安定する。

インフレを抑制できる。

デメリット:

通貨発行量が制限されるため、経済成長に対応できない場合がある。

金 Price の変動に左右される。

国際的な金移動の影響を受けやすい。

管理通貨制度 (Managed Currency System)

特徴:

通貨の発行量を政府や中央銀行が自由に管理できる。

通貨の価値は、政府や中央銀行の信用によって支えられる。

景気や物価の調整のために、通貨量を柔軟に調整できる。

メリット:

経済状況に合わせて、通貨量を調整できる。

景気刺激策や金融政策を柔軟に実施できる。

デメリット:

通貨の価値が不安定になりやすい。

インフレやデフレを招きやすい。

政府や中央銀行の政策によって、経済が左右されやすい。

歴史的背景

19世紀から20世紀初頭にかけて、多くの国が金本位制を採用していた。

1929年の世界恐慌をきっかけに、金本位制は崩壊し、各国は管理通貨制度へと移行した。

現在、先進国のほとんどは管理通貨制度を採用している。

まとめ

金本位制は、通貨の価値が安定する一方で、経済成長に対応しにくいというデメリットがある。一方、管理通貨制度は、通貨の価値が不安定になりやすいが、経済状況に合わせて柔軟に通貨量を調整できるというメリットがある。どちらの制度にも、それぞれ長所と短所があり、どちらが優れているかは、経済状況や政策目標によって異なる。

├

├

├

├管理通貨制度とは?~お金の価値はなにで保証してるの? | 通貨のはじまりの巻 | マンガでわかる経済入門 | man@bowまなぼう

2 管理通貨制度とは?

~お金の価値はなにで保証してるの?

いま、お金を銀行に持っていっても、金(きん)と交換してくれません。では、なにがお金(貨幣)の価値を保証しているのでしょうか?

金ドル本位制

世界経済が発達すると、各国の準備できる金の量以上に貨幣が必要になりました。1944年から貨幣の価値は、金ではなくアメリカドルではかるしくみに変わりました。アメリカドルは金と交換できるので、これを「金ドル本位制」といいます。

しかし、アメリカでも金が足りなくなったので、各国が自国の経済にみあった量の貨幣を発行することにしました。これが現在の「管理通貨制度」です。管理通貨制度では、その国の政治や経済状況が貨幣の価値を決めます。つまり、その国の「信用」によって、その国の貨幣の価値も安定したり不安定になったりするのです。

├

├

├大石久和のオンライン国土学【オールドメディアと国債の仕組み】不正確で、間違った認識・知識の政治家たちが多すぎる!?

財政関係の法令にですね、赤国際という言葉はないんですよ。国際は2種類ありましてね、1つは財政法が認めている建設国際なんです。そう考えなくてもいいんですけど、一応建前、立付けとしては高生の人間も使うことになる道路だとか、あるいはあ、公案だとか空港だとか、あるいは河川線だとかいうようなものを整備するために、え、用金は現在の国民が納めたお金だけではなくて、え、ですね、国際、え、国が債権を発行することによって調達した資金で、え、やってもよろしいことになっているんでですね、これも法律上の建前がそうなっています。ところが法律が禁止していますのはですね、これは戦前の反省があるんですけど、建設国際でないような、あ、国際をカジャカ出して、ま、言えば線秘に当てる、戦争の用意をするそういうことが戦前にはできちゃっていたんですね。だからもう大変な国際を昔は発行していました。で、そういうものを許すとこの国はまた軍備拡充に走って戦争を始めてしまう国になるかもしれないというこれはひとしてGHQアメリカの恐れです。アメリカの恐れがあるから計法を改正させたんですね。

会計法上はそういうそのこれは法律ではない特例交際って言うんです。特例で特例交際は発行できない。建設国際はいいけどもということにしているんですね。で、それを今では、ま、法律の立付けがそうですから、その本来なら会計法を直せばいいのに会計法直さずに会計法にはこう書いてあるが当例国債を発行することができるという法律を毎回というかね、年柄年中通してるんですよ。面白い国でしょ。面白い国でしょ。昔はね、毎年出してたんです。で、毎年出してる時とはあまりにちょっと半雑すぎるんで。年に1度何年間かは特例交際を発行できるという規定に変えているわけですけど、これ何年か経つとですね、期限が来てしまいますから、また出さんということになって、非常にその特別な扱いにしているんですね。

しがって、え、特例公債って言うんですが、それを石さんや森山さんは赤字国債という言い方をしていて、小みの皆さん方から見るとね、ですね、特にご家庭の主婦の感覚から言うとですね、え、赤字家計。

あるいは私がちょっと贅沢なお風を買いすぎたい、え、あるいはいい洋服を買いすぎたいような反省をするとかっていうような話に繋がっていきますね。だからそういう連想ゲームなんですよ。そういう連想ゲームを狙っているから赤字国際いうような言い方をしているんですよね。私は最近比較的最近だなてですね。

岸田さんが内閣総理大臣時代ですから、ま、や前ですね。やや前にその本会議、これは衆議院だったか参議院だったか忘れたんですが、本会議でですね、ある野党の議員からですね、国債は国の借金なのかと、ま、本当にこの通り質問されたことがあるんですよ。

質問されたことがある。

で、そうすると岸田さんはですね、なんと明確に、明確に国債は国の借金ではありませんという答弁をしてるんですよ。ところがですね、これを報道したメディアがないんですよ。報道してないんですよ。なぜかと言うと、彼らが相している国債は、あ、国の借金であり、将来へのけであるいう主張と違うからです。違うから。さんは正しいこと言ったんですよ。国債は国の借金ではありません。

これはもう繰り返しさんとここの話題にしておりますように政府の借金、政府の債務ですけども国民の債権えということになっているわけですからですね、ま、現実にお金の流れから見ていてもそれは証明されているわけですよね。しかしね、政治の最高責任者である内閣総理大臣がこれもどっかの小さな委員会じゃなくてですね、本会議で本会議で明確

に言い切ったことを一切報道しないというですね、この恐ろしさ、私は恐ろしいと思いますね。恐ろしいと思いますね。日本のメディアはこれは総理大臣がこういうことを言ったことを知ってはならないと言っているに等しいわけですよ。

償還は国の借金です。え、あるいは償還が返済できないと見なされると大変なことが起きます。一体なことをしょっちゅ言ってるわけですけども、財務省がホームページで、え、日本やアメリカのような先進国の自国通貨建ての国債がデフォルトするわけがないという明確に言い切っているわけですよね。デフォルトとは一体どういう事態を考えてんのかと海外の格付け会社にですね、注文つけたぐらいなんですよ。だからデフォルトという状態は想定できないでしょとこう言ってるわけ。デフォルトしないんですから現実に。

ついでに言うとこれも石破さんがですね、ギリシャよりひどいなんてなこと最近言いましたでしょ。言いましたよ。ギリシャと日本と何が違うかです。

もちろんあれなんですが、この今財務省が説明している、え、自国通貨建てで、ですね、自国の中央銀行を持っていて、そこが通貨を管理していることになっている国ではないんですよ。

ギリシャというのはユーロ圏に入ってしまいましたから、通貨はユーロなんですね。で、そのユーロを管理しているのは、今ドイツに、え、本社があります。ユーロ銀行なんですね。で、ユーロ銀行がユーロを管理しているわけですから、このギリシャの都合でですね、どうのこうのはできないんです。この違いはですね、これめちゃくちゃ大きいです。

で、こんなことも残念ながらうちの総理はお分かりでなかったのかと思うと残念で、これはですね、私にはこの騎士感があるんですよというのはですね。

同じことを大昔に菅直人が言ってんですよ。菅直人さんは、財政のことなんかほとんど何にも分かりてなかったあというのは言いすぎなのかも分かりませんが、あ、ですね。ま、そんな感じですね。

あの、原子力発電所の事故が起こった時に、え、総理大臣自らが現地に乗り込んですよ。で、何を言ったかって言うとですね、何十年も前に自分が大学時代になるなるほど。理学の勉強したかどうか分かりませんけど、俺は原子力に詳しいんだて、あんた何年前の知識でそ喋ってんのと言いたくなるような、ま、醜態をさらしましたね。それと同じようなことでギリシャと同じようなもんだということ。これはね。誰かに言わされてるです。

で、おまけにですね、G7の国で、ま、先進国でですね、国債を償還している国は日本だけなんですね。他の国はG日本以外のG6の国はですね、国債の償還期限が来ると召喚金額と同じ金額の国債を再度出し直してるわけ。借り替えていってるわけ。んで、従がって国債の償還という問題が用がないということなんですよね。で、こんな間違った認識のもになってきましたでしょ。

子供に対する教育支援の問題にしても、あるいは高等教育るいは高等的な研究に対する国からの支援なんかにしてもですね、え、もう、ま、中国と比べるのなんかもう恥ずかしいぐらいですね、世界から完全にビハインドしているわけですよね。

私は内閣総理大臣をやろうというような人はですね、まず正しい財政認識、正しい経済認識、え、いうのを持たんといかんというのもいますね。で、そういうその正しい認識に至る努力というものを今の総理大臣はあまりにしていなさすぎる。という風に思います。実に不正確で間違った認識、間違った知識のもでろんな発言をし、いろんな行動をしているように思いますね。

最も大事な経済認識、財政認識を間違っているところにですね、この国の不幸がありますね。ありますね。ま、主験者である我々が問われているこのように思っていいのかもわかりません。

え、皆さん方以上の説明、簡単な説明でしたけど、これだけでもですね、そのオールドメディアが言っているのと国債の仕組みというのがですね、かに異なっているか、さんがいかに正しいことを言われたかということをご理解いただけるのではないでしょうか。

皆さんいかが応援になりましたでしょうか。

├

├

├「国の借金が財政破綻を招く」はなぜ間違いか/日銀と政府の連携が過去最悪/財務省が目指すプライマリーバランスの黒字化とは?(森永康平:真の金融論)【NewSchool】

財務省が出してるグラフこれよく彼ら使いますこれは何かって言うと債務残高つまり彼らの言うとこの国の借金がGDPに対してどれぐらい積まれてるかっていう比率になっていますえ日本の場合はめちゃくちゃざっくり言いますけどGDPが大体550兆ぐらいだとして国の借金って言われてるのが1100兆ぐらいあるからま倍ぐらいあるでしょって話だから日本の場合はこれ最下のま25%ぐらいになっている逆にアメリカとかでさえ126まつまりGDPよりも23割いわゆるその国の借金って呼ばれてるものがちょっと出てるぐらいですよと倍なのは財政破綻とか言われるギリシャとか日本ぐらいでしかもそのギリシを超えてしまって172カ国中ビリだって言ってるわけです。

つまり彼らが言いたいのはこんなに日本は国の借金が積み上がっているんだから私のような人間が言う減税しろとかって言うけどそんな余裕あるわけねえだろうと、むしろやらなきゃいけないことはバンバン増税してこの借金を返さなきゃいけないじゃないかっていうのが彼らの言いたい話なんです。

しかし森永この国の借金という考え方そのものを疑う借金って聞いちゃうと普通の人間は返さなきゃいけないって思っちゃうんですよこれがもう彼これれやっぱ何十年も緊縮財政という考え方を不興したい人たちがずっと考えてきた技なんでよくできてるんです緊縮財政とは政府支出を抑制し増税といった手段で財政赤字の削減をしようとすることして森がする極はや社会資本の整備のために積極的に質を増やそうとする財政のことそれでは緊縮財政派が訴える国の借金を返すべきという一見当たり前に思える政策に意義を唱える。